Comment emprunter pour acheter une maison après 50 ans ?

L’âge est un élément qui joue un rôle important dans les conditions d’octroi d’un crédit immobilier. A chaque moment de sa vie, il y a des avantages et des inconvénients qu’il est bon de connaître afin de mieux préparer son dossier pour un financement.

Ici, nous allons voir comment faire un prêt immobilier après 50 ans. Quelles sont les spécificités d’un emprunt après avoir fêté ses 50 ans ? Sur combien d’années peut-on emprunter ? Le taux de l’assurance emprunteur ne sera-t-il pas trop élevé ?

Immobilier Danger répond ici à toutes les questions de ceux qui veulent préparer un achat de maison ou d’appartement après 50 ans, notamment sur comment le financer efficacement.

Quelles sont les conditions pour un crédit immobilier après 50 ans ?

On ne souscrit pas un crédit immobilier à 50 ans comme à 30 ans. Les banques tiennent compte des spécificités des situations à chaque âge.

Quand on veut emprunter à partir de ses 50 ans, il y a plusieurs facteurs positifs ou négatifs qui jouent en votre faveur :

- ✔️ Vous avez déjà de nombreuses années derrière vous au niveau professionnel et au niveau de la gestion de vos finances personnelles. De quoi donner un bon aperçu à la banque de vos revenus à venir et de votre capacité à gérer avec ce nouveau projet.

- ✔️ Votre carrière avançant, votre expérience professionnelle et votre ancienneté vous permettent d’avoir des revenus plus élevés que quand vous avez débuté.

- ✔️ Vous avez, en moyenne, plus de patrimoine que de jeunes emprunteurs. Dans cette catégorie d’âge, il y a souvent la revente d’un précédent bien immobilier qui sert à financer une partie de ce nouvel achat immobilier.

- ❌ Dans quelques années, au moment du passage à la retraite, vos revenus vont baisser. Un établissement prêteur tiendra compte de cela pour se projeter sur des remboursements soutenables de votre mensualité de prêt même pendant vos premières années de retraite.

- ❌ Les années avancent et votre santé peut se dégrader plus rapidement qu’à 30 ans. C’est surtout au niveau du coût de l’assurance emprunteur après 50 ans que cela vous défavorise. Nous y reviendrons ci-dessous.

Ainsi, on peut voir que grâce aux 3 premiers éléments, les emprunteurs cinquantenaires ont, généralement, de très bons dossiers à faire valoir auprès des banques.

Nous allons voir ci-dessous différents points spécifiques et répondre aux questions que l’on peut se poser quand on veut faire un emprunt pour acheter une maison à 50 ans ou plus.

Bon à savoir : retrouvez notre dossier plus global : quel âge limite pour un prêt immobilier ? Comment emprunter selon son âge ?

Peut-on emprunter sur 20 ou 25 ans après 50 ans ?

Comme nous l’avons vu ci-dessous, la banque va regarder quels seront vos revenus potentiels sur toute la durée du remboursement de votre crédit.

Quand on emprunte à 50 ans, à moins d’un prêt court, il y aura probablement une période de remboursement qui se déroulera pendant vos premières années de retraite.

On sait que les revenus diminuent lors du passage en retraite. Les banques en tiennent donc compte pour savoir comment gérer au mieux votre financement.

💡 En termes de stratégie de remboursement, tout est envisageable. Par exemple, si vous avez 50 ans et que vous prévoyez de prendre votre retraite à 64 ans, vous pouvez décider de limiter votre emprunt à 14 ans pour ne plus avoir de mensualité à payer au moment de la transition.

Cela viendra réduire le montant que vous pouvez emprunter, mais cela permet d’envisager beaucoup plus sereinement l’avenir financier après votre vie professionnelle.

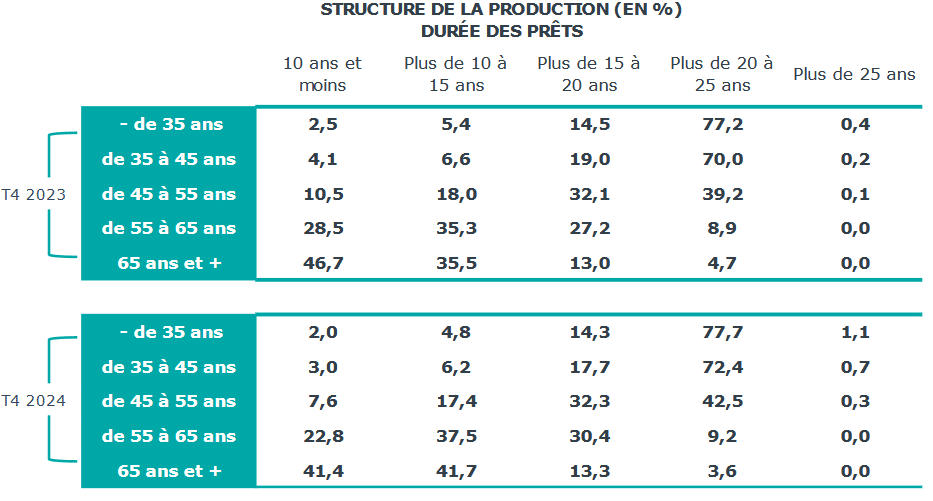

🔥 Pas de panique, en observant les statistiques sur les crédits immobiliers récents, vous pouvez constater qu’il est tout à fait possible d’emprunter sur plus de 20 ans après 50 ans. Voici la répartition des durées d’emprunt selon la catégorie d’âge de l’emprunteur d’après l’observatoire Crédit Logement CSA :

Ainsi, dans la tranche « 45 à 55 ans », 42.8 % des prêts sont sur 20 ans ou plus. Pour les « 55 à 65 ans », 9.2 % des prêts sont encore au-dessus de 20 ans.

Pour l’occasion, on voit même qu’il est possible d’emprunter pour un achat immobilier en étant retraité et cela même sur des durées pouvant dépasser les 15 ans.

Combien peut-on emprunter à 50 ans ou plus ?

Sur Immobilier Danger, nous avons de nombreux contenus pour vous aider à savoir comment calculer le montant maximum que vous pouvez emprunter.

Cela va toujours dépendre des mêmes facteurs :

- Le montant de votre mensualité : à cause de la limite fixée par le HCSF sur le taux d’endettement (35 % assurance emprunteur comprise), elle est souvent plafonnée à un tiers de vos revenus mensuels.

- La durée de votre prêt

- Le taux d’intérêt auquel la banque vous financera votre projet. Pour en savoir (beaucoup) plus à ce sujet, retrouvez tout sur les taux de prêt immobilier actuels en 2025.

Vous pouvez également utiliser notre simulateur gratuit pour calculer votre capacité d’emprunt.

La spécificité pour le calcul du montant après 50 ans réside dans le fait qu’il y aura une période avec vos futurs revenus professionnels, puis une période avec votre pension de retraite.

Soit la banque estime que votre mensualité est assez basse pour être supportée même avec une retraite plus basse que votre salaire.

Soit elle peut vous proposer de faire un crédit avec 2 paliers. Votre mensualité sera plus faible à partir de X années, quand vous serez retraité.

😍 Pas envie de faire les calculs ? Sur Immobilier Danger, on met régulièrement à jour selon l’évolution des taux moyens les résultats de ces pages pour différents salaires ou différents montants de capital. En voici quelques exemples :

- Quel salaire pour un emprunt immobilier de 100 000 € ?

- Quel salaire pour un emprunt immobilier de 200 000 € ?

- Quel salaire pour un emprunt immobilier de 300 000 € ?

- Quel crédit immobilier pour un salaire de 1 500 € ?

- Quel crédit immobilier pour un salaire de 3 000 € ?

- Quel crédit immobilier pour un salaire de 4 000 € ?

Quel taux d’assurance de prêt immobilier après 50 ans ?

Après avoir négocié le taux d’intérêt de votre crédit le plus bas possible, il y a un élément qu’il ne faut surtout pas négliger (c’est l’erreur que beaucoup font !) : c’est la négociation de votre contrat d’assurance emprunteur.

C’est un élément très important car il peut y avoir de fortes différences d’un assureur à un autre, aussi bien au niveau du prix que de la qualité des garanties.

C’est d’autant plus vrai parce que quand on dépasse les 50 ans, le coût de votre assurance de prêt va exploser.

📌 En moyenne, on peut estimer que le taux d’assurance de prêt immobilier à 50 ans est de l’ordre de 0.35 %.

Néanmoins, cela peut monter beaucoup plus haut selon votre état de santé au moment de la souscription. Nous vous donnons tous les détails dans notre article sur le questionnaire de santé pour un prêt immobilier ainsi que dans tous les articles liés (fumeur ou non, droit à l’oubli, etc.).

🎁 Notre comparateur d’assurance emprunteur gratuit vous permet de voir quels sont les meilleurs contrats pour vous actuellement.

Peut-on faire un prêt immobilier après 50 ans sans apport ?

Depuis quelques années, le HCSF a mis en place des restrictions sur le crédit immobilier. De ce fait, il est devenu bien plus difficile d’emprunter sans apport personnel et cela quel que soit l’âge de l’emprunteur.

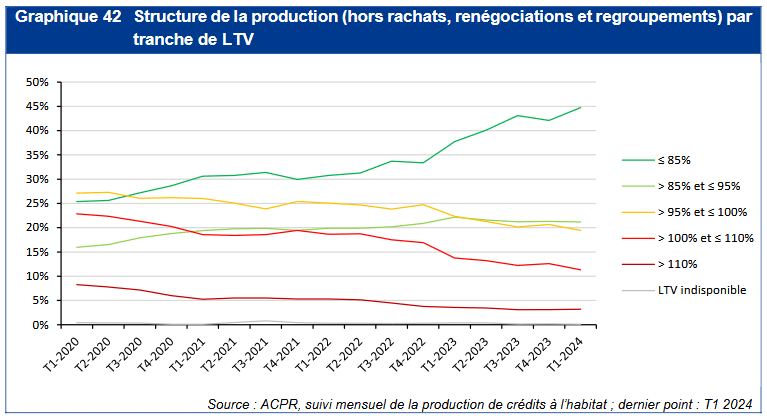

On peut voir sur les dernières statistiques de la Banque de France que la part des crédits immobiliers sans apport diminue encore :

Cela n’est pas impossible pour autant. Environ 15 % des crédits se font encore à 100 voire 110 % du montant de l’achat. Seulement les banques ne peuvent déroger à ces critères du HCSF que pour maximum 20 % des dossiers et elles l’utilisent surtout pour dépasser un peu le taux d’endettement maximum pour leurs meilleurs clients.

Sans un dossier en béton et très bien préparé, il est peu évident d’obtenir un crédit sans apport à 50 ans ou à n’importe quel âge en 2025.

Retrouvez notre dossier plus complet à ce sujet : quel apport pour emprunter en 2025 ?

En conclusion

Ainsi, comme nous l’avons vu ci-dessus, il est tout à fait possible d’acheter sa première maison à 50 ans. L’âge limite pour un prêt immobilier est bien plus élevé. Il faut surtout se méfier de l’assurance emprunteur après 50 ans.

👉 Envie de savoir combien emprunter après 50 ans et quelles sont les meilleures banques pour vous actuellement ? Utilisez notre simulateur de prêt immobilier gratuit et découvrez-le en quelques minutes.

de 100 banques

40 assurances de prêt !

crédit conso

-

Immobilier avril 2025 : les chiffres et informations du mois

Quelles sont les actualités immobilières à ne pas rater en ce mois d'avril 2025 ? Ce mois-ci nous allons...

Immobilier avril 2025 : les chiffres et informations du mois

Quelles sont les actualités immobilières à ne pas rater en ce mois d'avril 2025 ? Ce mois-ci nous allons...

-

Taux d’emprunt immobilier en avril 2025

Finalement, même si la baisse des taux de prêt immobilier est moins forte, elle continue actuellement. Le...

-

Est-ce un bon moment pour vendre de l’immobilier en 2025 ?

Vous envisagez la vente de votre maison ou de votre appartement en 2025 ? Découvrez tout ce qu'il faut sa...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>