Comme traditionnellement, l’intérêt pour le marché immobilier est beaucoup moins fort en cette fin d’année. Les préoccupations sont moins tournées vers de nouveaux projets immobiliers et cela est d’autant plus vrai cette année que le contexte ne prête pas à l’euphorie. Néanmoins, de nouvelles informations apparaissent toujours sur l’immobilier en France et voici tout ce qu’il ne faut pas manquer de l’actualité immobilière en ce mois de décembre 2022.

Mise à jour : découvrez l'actualité de l'immobilier en novembre 2024.

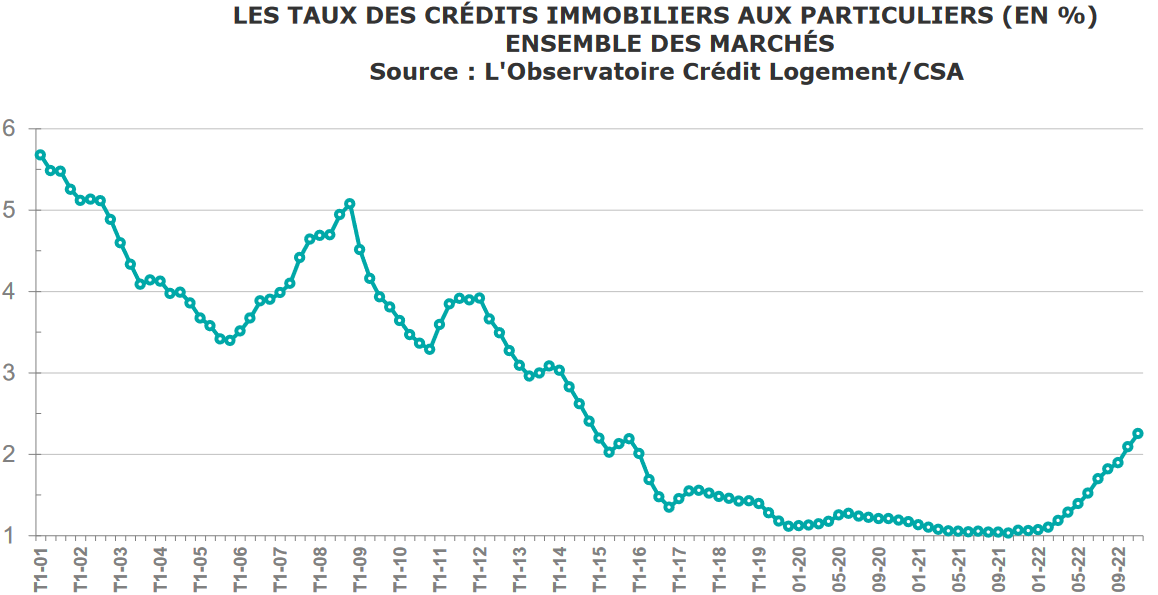

Taux immobilier : encore + 20 points de base en un mois

Plus rien n’arrête l’augmentation des taux de crédit immobilier. En effet, malgré les blocages liés au plafond imposé par le taux d’usure, les banques continuent d’augmenter autant qu’elles le peuvent les taux d’intérêt appliqués aux particuliers qui veulent financer l’achat d’une maison ou d’un appartement en ce moment. Après un taux immobilier moyen de 2.05 % sur les crédits souscrits en octobre 2022, le nouveau taux d’intérêt moyen pour un prêt immobilier signé en novembre 2022 s’élève à 2.25 %.

Comme nous l’avons vu dans notre synthèse sur les taux de prêt immobilier en décembre 2022 ou dans nos tendances pour l’immobilier en 2023, cette hausse des taux n’est pas prête de prendre fin. En fait, dès que le taux d’usure va être relevé au 1er janvier avec les nouveaux plafonds pour le 1er trimestre 2023, les banques augmenteront encore tant que possible leurs taux. Plutôt que de prêter à perte ou avec une très faible marge, les établissements prêteurs préfèrent pour le moment différer au maximum les dossiers et ne plus financer de projet.

Nous avons mis à jour ces derniers jours nos différentes pages sur combien peut-on emprunter selon son salaire ou le salaire minimum pour tel capital d’emprunt. On constate des pertes de capacité d’emprunt de l’ordre de 10 à 15 % sur la plupart des études de cas. Par exemple sur « combien emprunter avec un salaire de 1800 euros ? » ou sur « quel salaire pour emprunter 300 000 euros ? ».

Cela devrait se débloquer un peu début 2023. D’une part parce que les taux d’usure plus élevés le permettront et d’autre part parce que les banques auront besoin d’atteindre un niveau minimum de production de crédit immobilier pour ne pas prendre trop de retard sur leurs objectifs de l’année 2023.

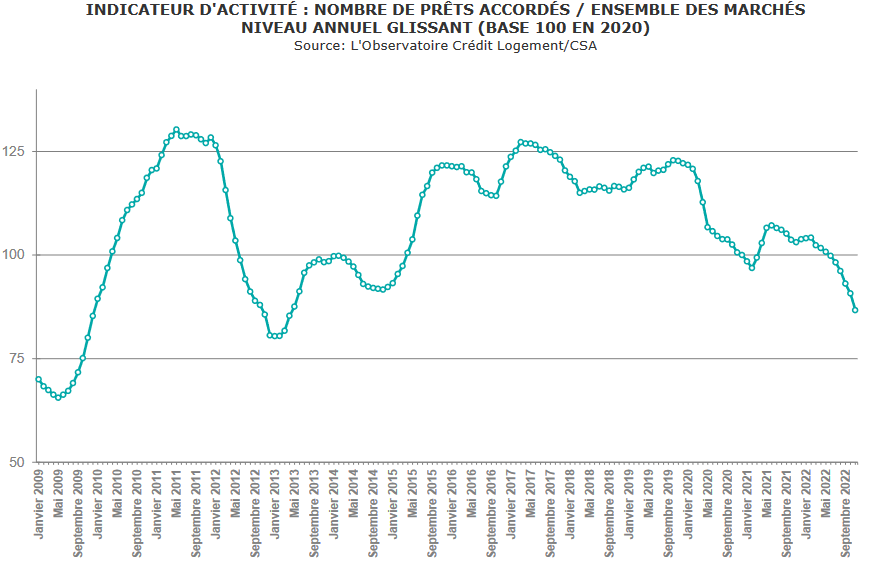

Une production de crédit immobilier en chute libre

On dit souvent qu’une image vaut mieux que 1 000 mots. C’est encore le cas lorsque l’on veut illustrer à quel point la chute du nombre de crédits immobiliers souscrits sur 12 mois est impressionnante :

Et pourtant le marché a été très dynamique en fin d’année dernière et sur le 1er trimestre 2022, il était encore à un bon niveau au second trimestre avant de s’effondrer de plus en plus. Sur la période septembre-octobre-novembre 2022, l’observatoire Crédit Logement CSA évoque un effondrement du nombre de crédits habitats de 37.3 % par rapport à la même période en 2021.

Retrouvez tous nos conseils pour votre prêt immobilier et testez différents montages possibles grâce à nos calculettes de prêt immobilier.

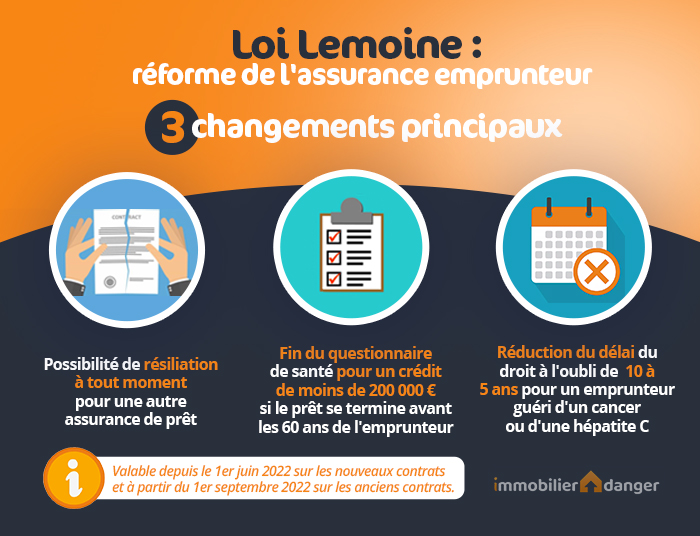

Loi Lemoine : le boom des demandes de changement d’assurance emprunteur

Différents courtiers en assurance de prêt immobilier font un premier bilan après l’entrée en vigueur de la loi Lemoine. Depuis le 1er septembre 2022, il est possible de changer d’assurance emprunteur à tout moment grâce à cette nouvelle loi pour tous les anciens contrats. Cela est valable peu importe la date de souscription du contrat. Ces nouvelles mesures sont également appliquées sur tous les contrats signés depuis le 1er juin 2022.

Ainsi, les principaux courtiers commencent à communiquer sur l’intérêt des Français pour utiliser cette nouvelle possibilité pour faire des économies plus facilement sur son assurance de prêt immobilier :

- Magnolia explique avoir reçu 80 000 demandes de changement depuis le 1er septembre. Cela représente une hausse de 300 % par rapport à son volume habituel.

- MeilleurTaux annonçait déjà une augmentation de plus de 25 % durant l’été et que ce mouvement s’est amplifié depuis.

- Securimut parlait en septembre de 30 à 40 % d’appels téléphoniques en plus pour des renseignements suite à cette nouvelle mesure.

En cette période économiquement difficile pour beaucoup, il est vrai que faire baisser le coût d’une assurance que l’on va payer encore pendant de nombreuses années peut être une véritable bouffée d’oxygène. Selon la durée du crédit restante, le montant total des économies peut atteindre jusqu’à 18 000 euros. Voici comment bénéficier d’un meilleur taux d’assurance de prêt immobilier.

En outre, la loi Lemoine n’a pas permis que de simplifier la résiliation de contrat d’assurance emprunteur. Elle a également apporté 2 autres changements majeurs :

- La suppression du questionnaire de santé de prêt immobilier à la condition que le capital emprunté ne dépasse pas 200 000 € par emprunteur et que le prêt soit soldé avant l’anniversaire des 60 ans de l’emprunteur.

- La réduction du délai pour le droit à l’oubli lors d’une demande d’assurance de prêt d’un ancien malade : le délai est raccourci à 5 ans contre 10 ans auparavant. Cela concerne principalement des personnes guéries d’un cancer ou d’une hépatite.

Retrouvez tout ce qu’il faut savoir sur la loi Lemoine sur l’assurance de prêt.

Augmentation des charges de copropriété : +3.9 % en 2021 et plus en 2022 et 2023

L’association des responsables de copropriétés (ARC) annonce une hausse moyenne des charges de copropriété de 3.9 % en 2021 et s’attend à des augmentations bien plus fortes en 2022 et en 2023 à cause de l’explosion des prix de l’énergie et notamment des charges pour le chauffage. « Tous les voyants sont au rouge pour 2023 » alerte cette association. Ces augmentations vont se cumuler avec la nécessité d’entreprendre d’importants travaux de rénovation énergétique. Une double peine pour les propriétaires de ces biens.

L’augmentation est plus forte en Ile-de-France avec +4.7 %. Cet écart s’explique en partie par une flambée des honoraires des syndics en Ile-de-France (8.7 % contre +3.3 % en moyenne en France).

Les charges moyennes par mètre carré sont de 45,40 € en 2021 contre 43,70 € en 2020. Pour illustrer ce que cela représente, l’ARC donne l’exemple d’un logement de 60 m² dont les charges de copropriété sont passées de 2 622 euros en 2020 à 2724 euros en 2021.

Outre les prix de l’énergie, c’est aussi une hausse de 9.1 % des coûts liés aux ascenseurs (tarifs des contrats d’entretien et changements de pièces).

Attention, pour rappel, il est indispensable de bien se renseigner sur les charges de copropriété avant d’acheter un bien en copropriété.

Nouveau rapport du compte du logement : de nombreuses statistiques à découvrir

Le ministère de la transition écologique et de la cohésion des territoires a publié il y a quelques semaines le rapport du compte de logement 2021. Vous pouvez y découvrir de nombreuses statistiques sur la place du logement dans l’économie française. Voici quelques chiffres qui ont retenu notamment notre attention :

- Il y a désormais 37.4 % de logements en France. Cela constitue une augmentation de 0.85 % en un an. Suite à la crise sanitaire, cela fait 2 ans que la progression s’est réduite. Cela sera vraisemblablement encore le cas en 2022 suite aux mauvais chiffres vu le mois dernier lors de notre précédente revue des actualités immobilières et en 2023 si l’on tient compte du contexte d’explosion de l’inflation et des taux de crédit immobilier.

- L’activité immobilière a généré 420 milliards d’euros, en hausse de 22.7 % en 2021 après une année 2020 perturbée par les confinements. Ceci s’explique par la forte reprise des transactions, par la hausse des prix, par un boom également des travaux engagés.

- Les aides au logement coûtent 38 milliards d’euros par an à l’État. C’est un budget en baisse de 0.5 % après +0.2 % en 2020. Si les primes énergie ont augmenté, il y a eu des baisses des APL suite au passage de la prise en compte des revenus de l’année même au lieu des revenus N-2. Cela comprend les aides comme le prêt à taux zéro (PTZ).

- Et cela rapporte 88 milliards d’euros dans le même temps avec une hausse de 10.9 % grâce à une activité plus soutenue.

Il est possible d’accéder à une application de visualisation des données qui est très efficace pour fouiller dans toutes ces informations chiffrées et étudier des évolutions dans le temps.

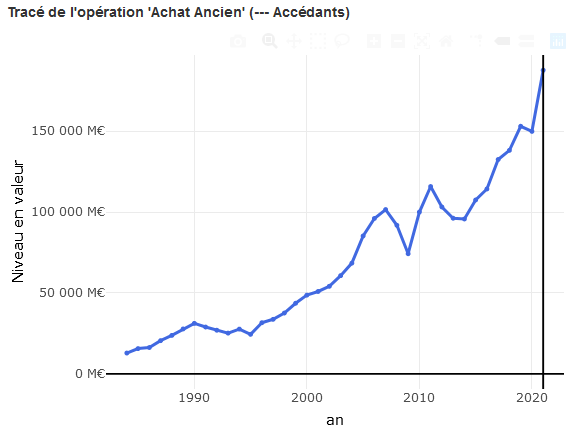

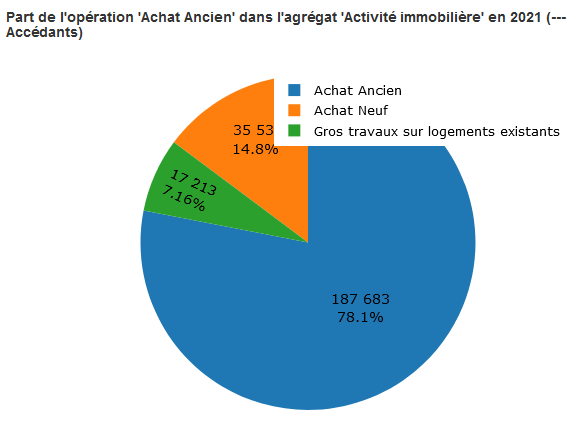

Par exemple, on peut voir que pour les accédants à la propriété, c’est-à-dire ceux qui achètent une résidence principale pour se loger, ce sont les logements anciens et les travaux qui sont en très forte hausse. Pour les logements neufs, on est encore très loin de l’énorme bulle de 2006 à 2008.

On peut également observer la répartition de l’activité immobilière spécifique aux accédants comme cela :

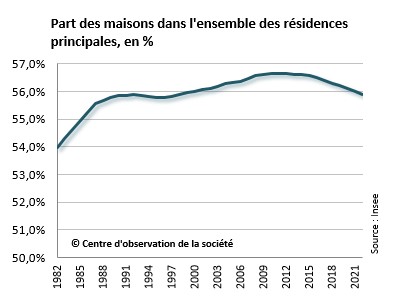

Quelle est la part des maisons dans les résidences principales ?

Le taux de logements individuels dans la répartition des différents types de résidence principale est en baisse légère mais régulière depuis une dizaine d’années selon le Centre d’observation de la société. En effet, après un pic vers 56.7 % en 2010, on observe une lente réduction de la part de maisons dans les résidences principales en France :

Ce n’est pas que les Français ne veulent plus habiter une maison au lieu d’un appartement (80 % préfèreraient une maison d’après un sondage cité dans cet article). C’est principalement dû aux coûts de plus en plus élevés pour acquérir ce type de biens :

- Le coût d’un m² de terrain constructible est passé de 46 € en 2005 à 91 € en 2020, soit un quasi doublement du prix du foncier.

- L’augmentation des normes énergétiques et de confort ont entrainé une hausse des prix de la construction de 44 % entre 2011 et 2020.

On peut penser que cette tendance pourrait se poursuivre dans les années à venir à cause de :

- L’explosion des prix de l’énergie (carburant pour le transport comme électricité ou gaz pour chauffer et vivre dans ce logement). Pour un bien de 60 à 100 m² on estime le surcoût énergétique de l’ordre de 40 % pour une maison individuelle par rapport à un appartement de surface similaire dans un immeuble.

- La rareté du foncier disponible

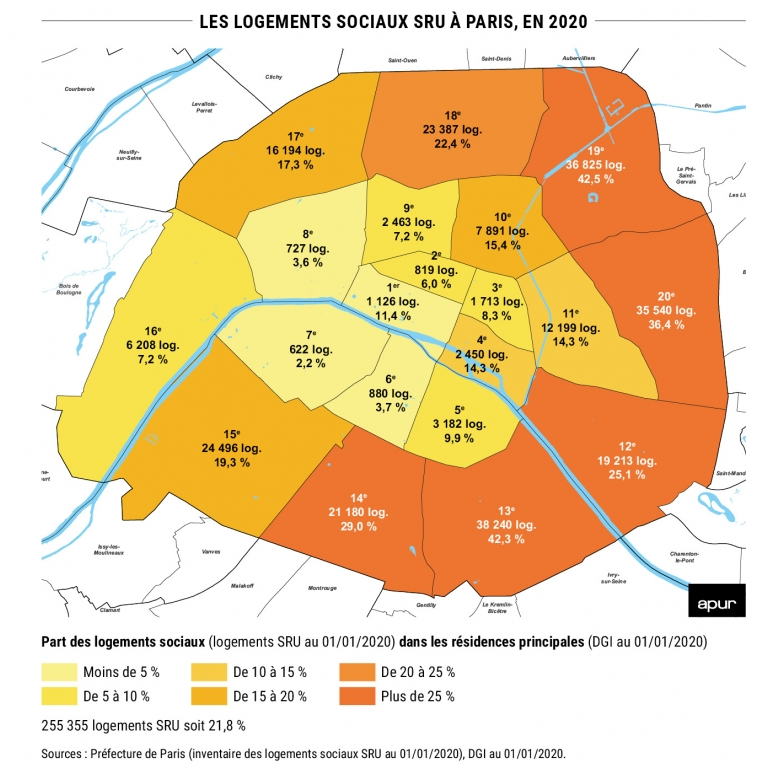

24.2 % de logements sociaux à Paris

Au 1er janvier 2020, Paris comptabilisait 21.8 % de logements sociaux SRU. Il y avait effectivement 255 355 logements sociaux à Paris à cette date selon les chiffres d’Apur.

Depuis, en intégrant les logements déjà financés mais non encore livrés, la part augmente à 24.2 %. Pour information, l’article 55 de la loi SRU incite chaque commune à avoir 25 % des résidences principales en logements sociaux d’ici à 2025. La Capitale est sur le bon rythme pour atteindre ce seuil et respecter la législation qui entrera en vigueur d’ici un peu plus de 2 ans.

Voici une carte par arrondissement du nombre de logements sociaux SRU à Paris en 2020 :

On peut voir de fortes disparités entre le 7ème ou le 8ème arrondissement avec seulement 2.2 % et 3.6 % du parc et le 13ème ou le 19ème avec respectivement 42.3 % et 42.5 %.

Mois précédents : Immobilier novembre 2022 et marché immobilier octobre 2022

Mois suivant : Actualité immobilière en janvier 2023

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?