Les quelques bonnes nouvelles de ce début d’année pour le marché immobilier (baisse des taux en janvier, mesures du gouvernement pour le logement, etc.) sont un peu ternies par d’autres nouvelles bien moins positives.

La baisse des taux pourrait marquer une pause. Une remontée des taux n’est pas à exclure en 2025. De quoi générer quelques inquiétudes dans un marché qui peine à voir le bout du tunnel et à reprendre du dynamisme.

Voici tout ce qu’il faut savoir sur l’immobilier en février 2025 à travers ces différentes actualités.

Mise à jour : découvrez l'actualité de l'immobilier en avril 2025.

Taux de prêt immobilier : une nouvelle baisse à 3.24 %, avant une pause ?

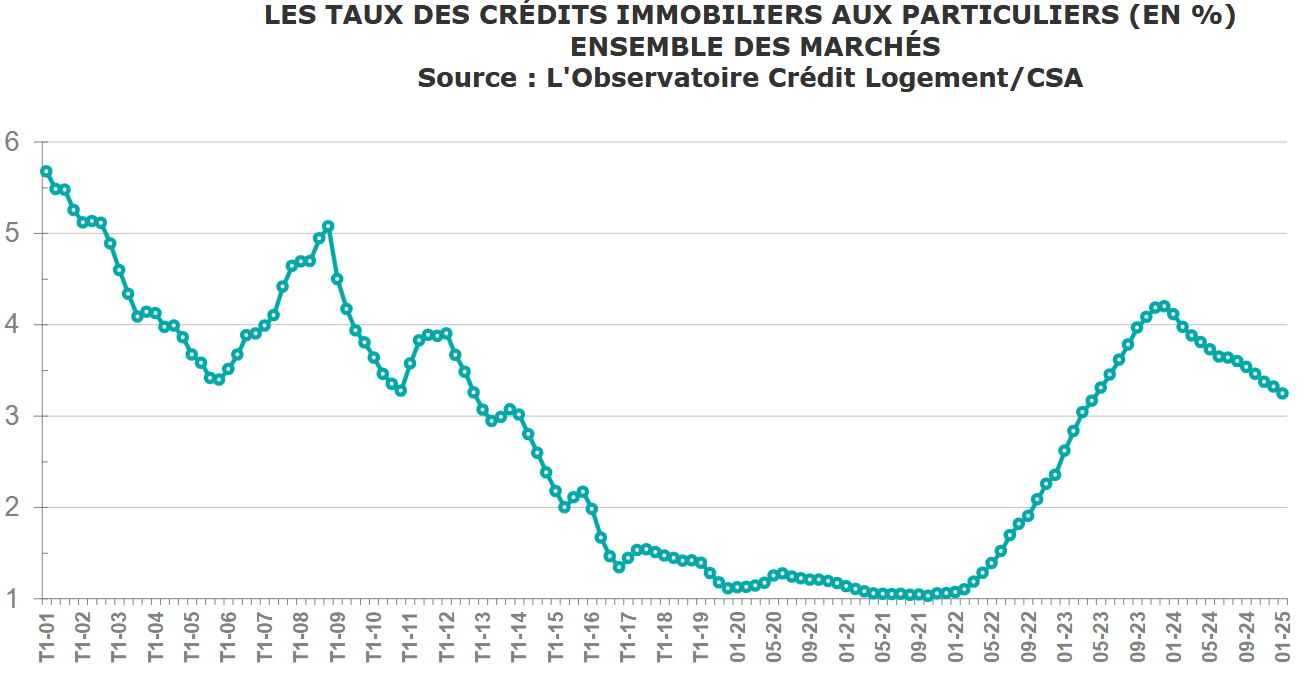

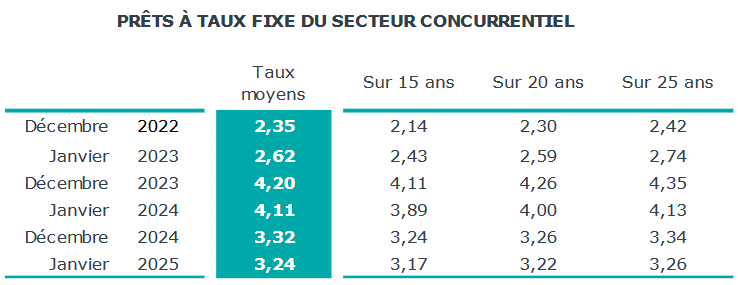

Les dernières données publiées par l’observatoire Crédit Logement CSA viennent confirmer que les taux de crédit immobilier ont diminué au mois de janvier 2025. Après un taux d’intérêt moyen de 3.32 % sur les crédits contractés en décembre 2024, le taux immobilier moyen descend à 3.24 % sur les prêts souscrits en janvier 2025.

🍾 C’est donc encore 8 points de base de moins. Mis à part une relative pause durant l’été 2024, les taux d’emprunt ont progressivement reculé de mois en mois depuis 13 mois :

Ce sont les crédits immobiliers sur les durées les plus longues qui ont enregistré les plus fortes baisses depuis le point haut de décembre 2023 :

Si la moyenne a gagné 96 points de base, les prêts sur 25 ans ont vu leur taux moyen descendre de 109 points de base. Ceux sur 20 ans de 104 points et ceux sur 15 ans de 94 points.

📌 Pour aller (beaucoup) plus loin : retrouvez notre analyse sur les taux de prêt immobilier en février 2025 ainsi que notre synthèse sur l’évolution des taux immobiliers depuis 50 ans.

⚠️ Cependant, attention, comme nous l’avons vu dans notre article sur les taux en février, certaines banques ont décidé d’augmenter leur taux fin janvier. Elles répercutent les fortes tensions sur l’OAT 10 ans de la France. D’autres établissements bancaires pourraient suivre le même mouvement. En tout cas, il faut s’attendre à ce que la baisse des taux d’emprunt marque une nouvelle pause.

A voir si ce n’est qu’une phase de stabilisation avant une reprise de la baisse des taux ou un véritable changement de tendance…

La hausse de la production de crédit immobilier se poursuit

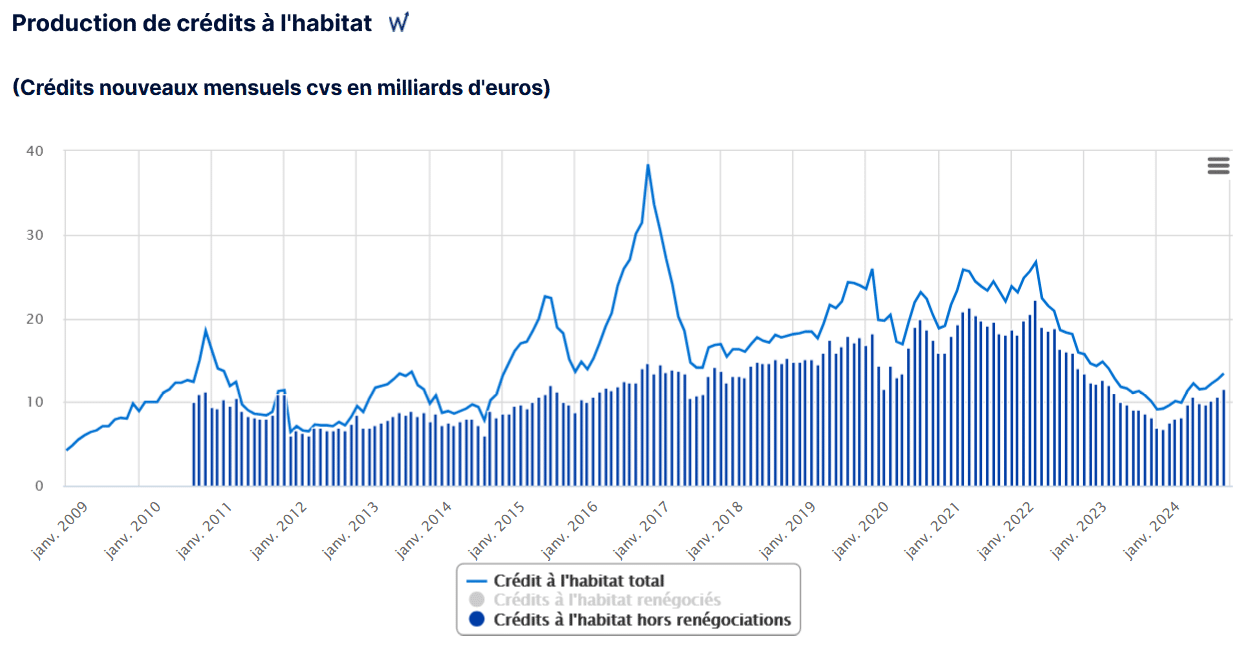

La Banque de France a publié également ses chiffres sur les crédits immobiliers ce mardi 6 février 2025. On peut voir que la production de crédits immobiliers poursuit sa lente remontée après avoir touché un point bas il y a un an :

En février 2024, la production de prêts immobiliers touchait un point bas à 6.8 milliards d’euros. Elle est ensuite remontée progressivement. Sur les derniers chiffres de décembre 2024, elle est remontée à 11.6 milliards d’euros.

Il faut remonter à mai 2023 pour retrouver un nombre mensuel plus élevé.

⚡ Cela reste un niveau très faible par rapport aux années où les taux étaient très bas (entre fin 2016 et début 2022). Mais, le pire semble derrière nous en matière de production globale.

Ces baisses de taux ne font, pour le moment, pas revenir les emprunteurs vers des rachats de crédits et des renégociations de taux. En effet, seuls 13.2 % des dossiers sont liés à des renégociations.

📌 Pour rappel, ces chiffres incluent les crédits dont l’assurance emprunteur est renégociée ou changée. Le taux de crédit réellement racheté est donc encore bien plus bas. Les emprunteurs ont, en effet, plus d’intérêts à comparer les offres des assurances emprunteurs que de renégocier leur prêt pour le moment.

Les ventes sont au plus bas, les prix de l’immobilier baissent moins

Ce 5 février 2025, les notaires de France ont également publié un communiqué pour faire le point sur le marché immobilier en France.

👌 En voici un résumé de ce qu’il faut retenir.

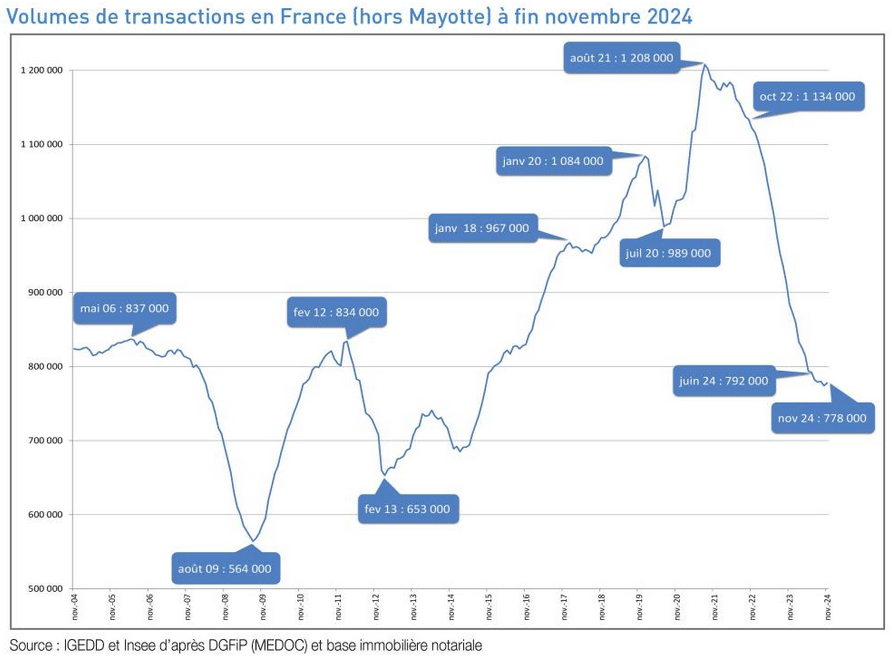

Tout d’abord, les ventes de logements anciens sur 12 mois glissants marquent un nouveau point bas avec 778 000 transactions à fin novembre 2024 :

Vous pouvez apprécier la force de la chute sur ce graphique. De quoi prendre conscience du réel impact de cette flambée des taux sur le marché immobilier : les freins que cela a eu pour de nombreux projets des particuliers acheteurs ou vendeurs et des conséquences très néfastes pour l’activité de toutes les professions du secteur.

La baisse annuelle est encore de 12 %. C’est -35.6 % depuis le point haut à 1,208 millions d’août 2021. Et cela sans tenir compte de l’évolution du parc de logements et de l’accroissement des ménages comme nous l’expliquons dans notre analyse de l’évolution du nombre de transactions immobilières en France en 2025.

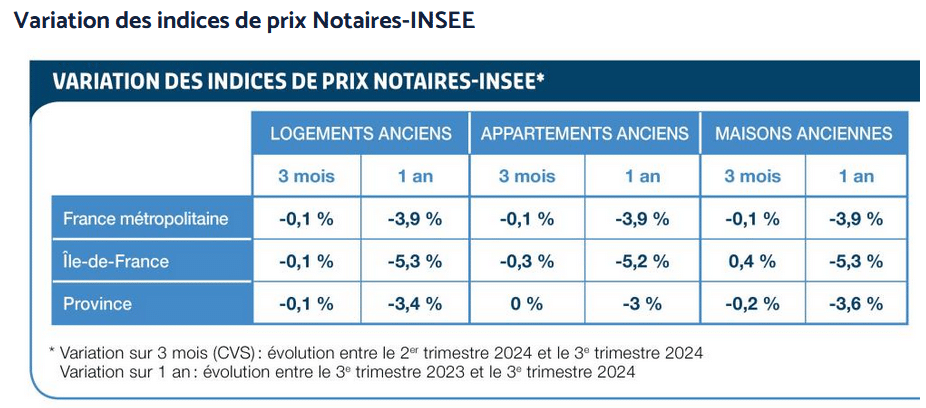

Au niveau des prix, les baisses semblent se tasser sur le 3ème trimestre 2024 :

La baisse annuelle est toujours bien présente. Elle est en moyenne de 3.9 % sur un an. Avec une inflation sur la même période de 2.7 %. Cela porte la correction en euros constants à 6.4 % entre le 3ème trimestre 2023 et le 3ème trimestre 2024.

⏰ Les notaires indiquent que d’après les avant-contrats déjà signés, les prix semblent se stabiliser en février 2025.

Budget 2025 : les 5 mesures du gouvernement pour l’immobilier et le logement

A cause des instabilités politiques, le budget 2025 n’était pas encore fixé. C’est désormais chose faite avec la loi de finances 2025 qui a été adoptée il y a quelques jours.

Voici les 5 changements majeurs pour l’immobilier :

1️⃣ Le prêt à taux zéro va bien être étendu à toute la France et pour tout type de biens immobiliers neufs.

Cela signifie qu’il sera bientôt possible d’en bénéficier pour acheter un logement neuf en zone C ou pour faire construire une maison individuelle. Ce qui n’était plus possible jusque-là.

Il faudra compter 2 mois avant l’entrée en vigueur de ces aménagements du PTZ. Le temps pour les banques de se préparer et de s’organiser. Le nouveau PTZ pourrait donc être en vigueur à partir d’avril 2025.

Cela sera valable pendant 3 ans.

2️⃣ Les droits de mutation à titre onéreux pourront bien être augmentés de 0.5 % pendant 3 ans. Le taux maximal pourra passer de 4.5 à 5 % pour les départements. Cela signifie un surcoût de 1 000 € de frais de notaire pour un achat immobilier de 200 000 € par exemple.

Retrouvez toutes les informations sur le calcul des frais de notaire.

On rappellera que la hausse de 3.8 à 4.5 % de 2013 devait elle-aussi être temporaire. Elle est toujours là 12 ans après…

⚡ A noter : les collectivités auront la possibilité d’exonérer les primo-accédants de cette hausse. Il faudra voir si certains départements décident de l’appliquer.

3️⃣ L’exonération d’impôt sur une donation ou une succession à des enfants, petits-enfants, arrière-petits-enfants ou neveux et nièces, dans la limite de 100 000 € par donateur et de 300 000 € par donataire, si cette somme sert à financer l’achat, la construction ou la rénovation d’une résidence principale.

⚠️ Pour bénéficier de cette exonération sur les droits de mutation sur les dons d’argent, vous devez conserver ce bien comme résidence principale pendant au moins 5 ans.

4️⃣ Les avantages du régime LMNP vont être réduits en partie. Il ne sera plus possible de déduire les amortissements dans le calcul de la plus-value imposable au moment de la revente.

La fiscalité à la sortie de l’investissement en LMNP devient donc bien plus lourde.

Néanmoins, certains types d’investissements (résidences étudiantes, seniors ou encore les résidences avec services pour personnes âgées ou handicapées) sont exclus de cette réforme sur le LMNP.

5️⃣ Le budget alloué pour le dispositif MaPrimeRenov’ va être raboté de 460 millions d’euros. Un moindre mal car initialement il devait être réduit de 700 millions d’euros pour 2025.

Baisse d’inflation = baisse des taux des livrets d’épargne

💸 Étant donné que l’inflation globale diminue en France, les taux de rémunération de différents supports d’épargne ont été revus à la baisse depuis ce début d’année :

- De puis le 1er janvier 2025, le taux du PEL est diminué à 1.75 % au lieu de 2.00 %. Pour rappel, cela ne concerne que les plans qui sont ouverts en 2025. Ce type de placement a la particularité de conserver pendant toute sa durée son taux en vigueur au moment de sa souscription.

- Depuis le 1er février 2025, le taux du Livret A est passé de 3.00 % à 2.40 %. C’est plutôt une bonne nouvelle car il reste supérieur à l’inflation officielle en France à +1.4 % sur un an en janvier 2025 d’après l’INSEE.

- Le taux du livret de développement durable et solidaire (LDDS) suit le même mouvement que le livret A depuis le 1er février 2025. Il passe donc également à 2.40 %.

- Le taux du livret d’épargne populaire (LEP) est passé, lui, de 4.00 % à 3.50 % toujours au 1er février 2025.

- Le taux du CEL est lui aussi diminué à 1.50 % depuis le début du mois.

Pour ceux qui ont un projet d’achat immobilier cette année, il est intéressant de regarder s’il faut utiliser toute son épargne pour acheter sa maison ou son appartement ou utiliser l’effet de levier d’un crédit immobilier.

Baisse des prix de l’électricité au 1er février 2025

👍 Depuis le 1er février 2025, les tarifs réglementés de vente d’électricité (TRVE) ont baissé de 15 % en moyenne. La Commission de régulation de l’énergie (CRE) a fixé effectivement le nouveau prix à 239 € TTC par Mégawatt heure. Cela correspond à une baisse en moyenne de 42 € TTC / MWh.

70 % des foyers ont un contrat indexé sur la TRVE, ils bénéficient donc automatiquement de cette baisse. Cela concerne aussi bien les contrats Tarif Bleu d’EDF que ceux des fournisseurs alternatifs qui sont indexés sur les TRVE.

Néanmoins, la baisse de prix sur votre facture ne sera pas aussi importante. En effet, en parallèle, le gouvernement met fin au bouclier tarifaire. Certaines taxes augmentent donc de manière importante aussi ce mois-ci. Il y a notamment l’accise sur l’électricité (taxe intérieure sur la consommation finale d’électricité) qui repasse à 33.70 € / MWh contre 21 € / MWh en 2024. Cela fait donc un coût supplémentaire de 12.70 €.

Ainsi, la baisse réelle du prix d’un MWh n’est pas de 42 €, mais de 29.30 €.

⚠️ Tous ceux qui ont un contrat à tarif fixe ne bénéficient pas de ces ajustements à la baisse. Il est donc intéressant d’étudier des offres alternatives. Utilisez notre comparateur d’offres d’énergie et de télécom ici pour vous faire conseiller gratuitement.

Vous pouvez également téléphoner au 02 30 95 32 14 (appel non surtaxé) du lundi au vendredi de 9h à 19h et le samedi de 10h à 17h pour comparer les meilleures offres pour vos contrats d’énergie et box internet, avec l’aide d’un conseiller spécialisé.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 760 membres déjà inscrits.

Mois précédents : Immobilier janvier 2025 et marché immobilier décembre 2024

Mois suivant : Actualité immobilière en mars2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?