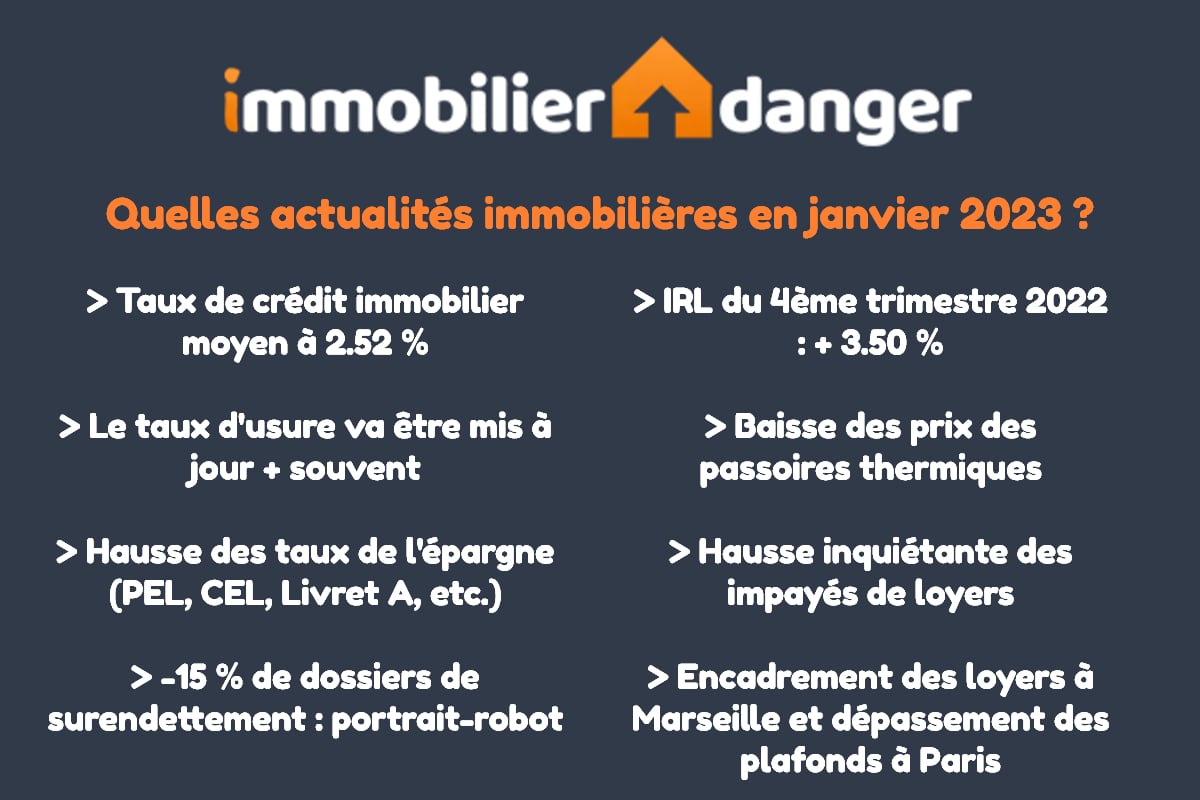

Que faut-il retenir de l’actualité sur l’immobilier en janvier 2023 ? Immobilier Danger fait un tour complet des actualités immobilières les plus marquantes de ce début d’année :

- où en sont les taux de prêt immobilier en janvier 2023 ?

- Que va changer la mise à jour mensuelle du taux d’usure à partir de mars 2023 ?

- Quelle nouvelle rémunération pour les placements comme le PEL ou le livret A en 2023 ?

- Quel profil ont les personnes qui déposent un dossier de surendettement ?

Nous reviendrons également sur la baisse importante des prix des passoires thermiques, sur la forte hausse des impayés de loyers et de charges ou encore sur le futur encadrement des loyers à Marseille. Découvrez tout sur l’immobilier en janvier 2023.

Mise à jour : découvrez l'actualité de l'immobilier en mars 2025.

Taux de crédit immobilier en janvier 2023 : moyenne à 2.52 %

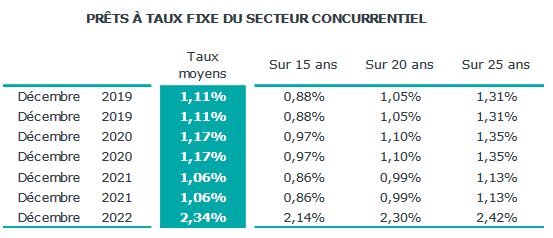

Depuis notre publication sur les taux de prêt immobilier en janvier 2023, de nouvelles statistiques ont été publiées par l’observatoire Crédit Logement. Alors que le taux immobilier moyen était à 2.25 % sur les crédits souscrits en novembre, il augmente à 2.34 % sur ceux contractés en décembre. De plus, la moyenne du taux d’intérêt à mi-janvier est à 2.52 %.

Ainsi, l’augmentation des taux de prêt immobilier continue à se faire à un rythme assez soutenu, malgré les ralentissements imposés par le plafond des taux d’usure.

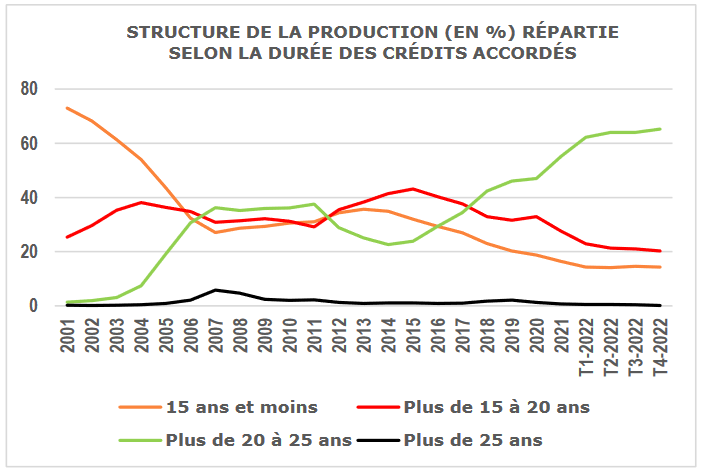

Pour ne pas abandonner leur projet, les emprunteurs font actuellement le choix d’augmenter encore la durée des emprunts réalisés. La moyenne des durées sur le mois de décembre atteint ainsi un nouveau record à 248 mois (20 ans et 8 mois). Attention, celle-ci inclut les prêts travaux qui viennent fortement diminuer le résultat global des crédits habitats. En réalité, sur l’ensemble du 4ème trimestre 2022, on est à une durée moyenne de 263 mois pour financer un achat de logement neuf et à 258 mois pour financer l’achat d’un logement ancien.

Regardez aussi quelle banque propose le meilleur taux immobilier 2023.

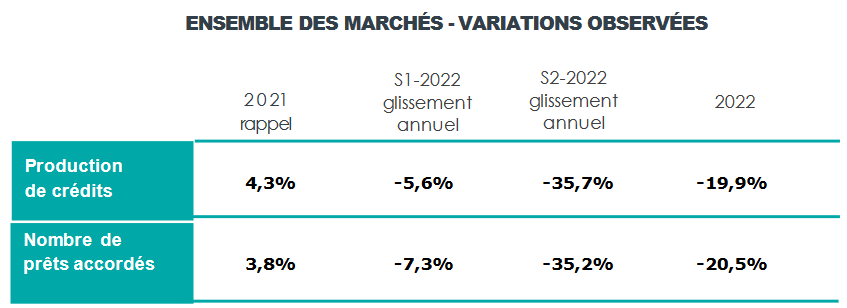

Enfin, le nombre de prêts immobiliers accordés sur l’ensemble du 2ème semestre 2022 est en baisse de 35.2 % par rapport au 2ème semestre 2021. Ce sont les conséquences des difficultés d’accès au crédit que nous évoquons depuis plusieurs mois et d’une moins forte demande tant que les prix des logements en vente ne s’adaptent pas à ce changement brutal de contexte financier.

Le taux d’usure va être mis à jour mensuellement : qu’est-ce que cela change pour votre prêt immobilier ?

La Banque de France a finalement décidé de revoir les modalités de mise à jour des taux d’usure en 2023. Depuis de nombreux mois, les taux d’intérêt augmentent bien plus vite que les taux d’usure. En effet, ces derniers ne sont mis à jour qu’une fois par trimestre et en se basant sur des statistiques qui souffrent d’un décalage dans le temps par rapport à la réalité du terrain. De ce fait, les banques ne peuvent plus répercuter la hausse du prix de l’argent et doivent prêter à perte depuis quelques mois sur de nombreux dossiers.

Certains établissements prêteurs ont donc fortement réduit leur production de crédit immobilier et les refus de financement ont explosé. Ce qui impacte tout le secteur de la transaction immobilière et bloque ou ralentit un certain nombre difficilement quantifiable de ventes.

A partir du 1er mars et pour une période temporaire, la Banque de France va mettre à jour les plafonds calculés pour les taux d’usure selon les types de prêts et leur durée tous les mois.

Ceci devrait permettre dans les mois à venir de débloquer l’accès au crédit immobilier. En contrepartie, les taux d’emprunt immobilier vont augmenter plus rapidement. Pour les acheteurs qui viennent de signer un compromis ou qui sont sur le point de le faire, il n’y a pas un jour à attendre. L’objectif doit être de décrocher le plus rapidement possible son crédit immobilier.

Pour vous aider dans cette démarche, Immobilier Danger met à votre disposition un simulateur de prêt immobilier qui vous permettra de vous faire accompagner par un courtier pour obtenir un financement au meilleur taux possible en fonction de votre situation.

Taux de PEL à 2 %, taux du livret A à 3 % : tout sur la rémunération de l’épargne

Si l’inflation a des conséquences sur les taux de crédit immobilier, elle en a également sur les taux de rémunération de vos placements sur des livrets et comptes d’épargne.

Voici les principaux changements à retenir et les dates d’entrée en application :

| Placement | Nouveau taux (ancien taux) | Date d’application |

|---|---|---|

| PEL : Plan Epargne Logement | 2.00 % (1.00 %) | Pour les PEL ouverts depuis le 1er janvier 2023 |

| CEL : Compte Epargne Logement | 2.00 % (1.00 %) | Pour les CEL ouverts à partir du 1er février 2023 |

| Livret A | 3.00 % (2.00 %) | Pour tous les livret A à partir du 1er février 2023 |

| LDDS : Livret de Développement Durable et Solidaire | 3.00 % (2.00 %) | Pour tous les LDDS à partir du 1er février 2023 |

| LEP : Livret d’Epargne Populaire | 6.10 % (4.60 %) | Pour tous les LEP à partir du 1er février 2023 |

Il n’y a que pour le LEP que cela vous permet de ne pas perdre d’argent à cause de l’inflation. En effet, tous les autres placements proposent des taux très inférieurs au niveau d’inflation. Ce qui vous appauvrit.

Surendettement : quel est le profil d’un surendetté ? Comment éviter d’en arriver là ?

Malgré le contexte économique compliqué et les conséquences liées à la crise du Covid19, il y a eu une baisse de 15 % du nombre de dossiers de surendettement déposés à la Banque de France en 2021 par rapport à 2019.

Cela constitue malgré tout 121 000 dossiers pour 4.9 milliards d’euros de dettes, soit une moyenne de 16 075 euros par dossier. Un niveau en légère baisse également.

Voici le portrait-robot des personnes surendettées :

- Age compris entre 25 et 54 ans

- 75 % sont locataires de leur logement : regardez comment limiter les risques de surendettement lors d’un achat immobilier.

- Situation professionnelle : employé, ouvrier ou au chômage

- 55 % sont séparés, célibataires ou veufs

- 60 % des surendettés vivent sous le seuil de pauvreté défini par l’INSEE à 1 063 euros par mois alors qu’ils ne représentent 14.3 % de la population totale

- Une majorité de femmes : 54 %

- C’est en Normandie et dans les Hauts-de-France que le nombre de surendettés pour 100 000 habitants est le plus élevé avec respectivement 304 et 355 personnes.

Pour éviter d’en arriver là, il faut faire son possible en fonction de ses revenus pour :

- Se constituer une épargne de précaution rapidement disponible (sur LEP ou livret A par exemple)

- Quand on le peut, acheter sa résidence principale en limitant les risques. Cela signifie notamment de garder de la marge par rapport à son taux d’endettement pour que le moindre problème n’entraîne pas des découverts et des problèmes de trésorerie

- Adapter ses remboursements lors d’une baisse de revenus notamment ou en cas de séparation ou décès dans votre foyer. Cela peut se faire en réduisant ses dépenses ou en faisant un rachat de crédits pour réduire vos mensualités.

Informez-vous également sur le rachat de crédit en surendettement.

Hausse des loyers encore plafonnée à +3.50 % au 4ème trimestre 2022

Cela fait partie des mesures mises en place pour limiter l’impact de l’inflation sur le pouvoir d’achat des Français : l’augmentation de l’indice de référence des loyers (IRL) est plafonnée à 3.50 %. De ce fait, le nouvel IRL pour le 4ème trimestre 2022 est de 137.26 (+3.50 % sur un an). Sans cette mesure, les loyers auraient pu augmenter de 5.69 %.

Il faut noter que certains départements comme les départements Outre-Mer et la Corse bénéficient d’un plafonnement plus bas. Cela entraîne la création de plusieurs barèmes pour l’indice de référence des loyers selon le secteur géographique.

Retrouvez tout ce qu’il faut savoir pour augmenter un loyer selon la situation de votre bail de location.

Baisse des prix des passoires thermiques suite à l’interdiction progressive de les louer

Les premières mesures de la loi Climat et résilience de 2021 viennent contraindre les propriétaires d’une passoire thermique (logement avec un DPE en classe F ou G) :

- Depuis le 25 août 2022 : interdiction d’augmenter les loyers pour les logements classés F ou G (20 % du parc locatif privé et 10 % du parc de logements sociaux)

- Depuis le 1er janvier 2023 : interdiction de mise en location ou de renouvellement de bail pour un logement classé G+ (bien qui consomme plus de 450 kWh/m²)

- D’ici 2025, ces mesures seront étendues à d’autres biens moins énergivores

Le réseau d’agences immobilières Guy Hoquet a mené une étude. Il en ressort que pour le moment il n’y a pas de hausse massive de ventes de ce type de biens (8 % des biens à la vente, proportion stable sur un an, avec un tiers des offres qui n’indiquent pas le résultat de l’étiquette énergétique malgré l’obligation légale). Ces chiffres cachent de fortes disparités d’une ville à une autre.

En moyenne, ce type de biens coûte environ 10 % moins cher. Les décotes peuvent être beaucoup plus élevées dans les secteurs géographiques où la demande est moins forte.

Ne ratez pas notre précédent article : est-ce le moment de vendre de l’immobilier en 2023 ?

Avec la hausse du coût des matériaux et les délais pour faire intervenir des artisans pour améliorer les performances énergétiques de ces logements, c’est une tendance qui pourrait s’accentuer cette année.

Hausse inquiétante des impayés de loyers et de charges

Dans un article publié sur Les Echos, on apprend que les impayés de loyers et de charges de plus de 1 mois explosent en ce moment :

les impayés de loyer supérieurs à un mois de loyer s’élevaient alors à 2,32 % en @iledefrance contre 0,89 % avant la pandémie et à 3,91 % dans les 10 plus grandes villes de province, au lieu de 1,25 % ? @dicharry_e @LesEchos #immobilier #logement #HousingCrisis #HousingEden pic.twitter.com/u7TNHqcvJA

— Norbert Fanchon (@FanchonNorbert) January 9, 2023

Ainsi, on passe d’un taux d’impayés de :

- 0.89 % avant le Covid19 à 2.32 % en Ile de France

- 1.25 % avant le Covid19 à 3.91 % dans les 10 plus grandes villes de Province

De quoi inciter les propriétaires bailleurs à s’intéresser de plus en plus à l’assurance loyer impayé ou à prévoir de la trésorerie pour pouvoir assumer une telle perte de revenus locatifs.

Encadrement des loyers à Marseille et dépassement des plafonds à Paris

Marseille va prochainement rejoindre la liste des villes comme Paris, Lyon, Lille ou encore Bordeaux et Montpellier où le prix des loyers est encadré. La mairie de Marseille a obtenu l’accord du ministre du Logement pour cela. Aucune date n’est encore annoncée pour sa mise en application, mais cela devrait se faire dans les prochains mois.

D’autres villes comme Grenoble ont déposé leur candidature pour être éligible à ce dispositif.

En même temps, on apprend que les plafonds de loyers à Paris sont plus souvent dépassés en 2021 qu’ils ne l’étaient en 2020. Ainsi, 30 % des loyers de biens non meublés recensés par l’OLAP dépassent les plafonds autorisés (contre 26 % un an auparavant). Néanmoins, l’encadrement des loyers à Paris réinstauré depuis 2019 commence à peser sur le montant des loyers. En effet, ceux qui étaient au-dessus des plafonds sont en baisse de 4.2 % en moyenne, contre une hausse de 2.3 % pour le reste du parc locatif qui respecte la mesure.

Mois précédents : Bilan de l’immobilier en 2022

Mois suivant : Actualité immobilière en février 2023

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?