Voici les premières informations et les premiers chiffres à retenir sur le marché de l’immobilier en janvier 2025. Comme chaque mois, Immobilier Danger décortique pour vous les meilleures actualités immobilières. De quoi rester informé sur les évolutions dans le secteur.

Mise à jour : découvrez l'actualité de l'immobilier en avril 2025.

Taux de crédit immobilier en janvier 2025 : quelques baisses pour commencer l’année

Malgré un contexte plus difficile, notamment à cause de la remontée des taux obligataires de la France (voir ci-dessous), les taux de prêt immobilier baissent encore un peu en ce début d’année 2025.

Cela provient du fait que la plupart des banques ont lancé des opérations commerciales afin d’attirer plus de clients en ce début d’année. Elles ont pour objectif d’augmenter leur production de crédit immobilier par rapport à l’année dernière.

Pour cela, les établissements prêteurs n’hésitent pas à se confronter à la concurrence en proposant des taux plus bas qu’une autre enseigne. Ce jeu de la concurrence fait celui des emprunteurs. Ces derniers vont pouvoir en profiter pleinement pour négocier plus facilement leur taux d’emprunt immobilier.

🚨 Pour cela, il est très utile actuellement de se faire aider par un courtier en prêt immobilier (Pretto, Meilleurtaux, Cafpi, etc.). Il va pouvoir vous orienter vers les banques les plus agressives en ce moment, celles qui vont pouvoir vous proposer les meilleures conditions du moment.

Voici la comparaison entre les taux immobiliers moyens au 21 janvier 2025 par rapport à ceux relevés lors de notre analyse des taux immobiliers du 1er janvier 2025 :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

La baisse des taux en 2025 sera bien moins forte que prévue

😥 Plusieurs mauvaises nouvelles s’accumulent en ce début d’année pour les taux de crédit immobilier.

Nous avons déjà parlé des taux obligataires français qui montent ces derniers temps. C’est par exemple le cas de l’OAT 10 ans qui sert de référence. Les augmentations s’amplifient depuis quelques jours. Cela ne va pas dans le bon sens.

Nous avons aussi l’inflation qui reste soutenue en zone euro. Elle est à +2.4 % en décembre 2024 sur un an (en hausse après +après +2.9 % en décembre 2023. Pour rappel, la BCE a pour mission de la maintenir à 2.0 %.

L’inflation a également du mal à diminuer aux États-Unis. Elle risque même de repartir à la hausse aux États-Unis à cause des mesures prévues par Donald Trump.

📌 Ainsi, mis à part la concurrence que se livrent les banques françaises en ce début d’année sur les taux de prêt immobilier, il faut seulement s’attendre à des baisses minimes (de 5 à 10 points de base) pour les premières semaines de janvier.

Il n’y aura pas de nette amélioration de ce côté-là. La probabilité d’une baisse progressive des taux sur toute l’année 2025 devient également moins forte.

🔥 Retrouvez tout l’historique sur l’évolution des taux de prêt immobilier sur 50 ans.

PTZ 2025 : où en est-on ?

Les discussions pour les futures conditions pour le prêt à taux zéro en 2025 ont seulement repris depuis le 15 janvier 2025. La ministre en charge du Logement, Valérie Létard, se dit favorable à la réouverture du PTZ pour les maisons individuelles notamment.

Cependant, il faudra attendre plusieurs mois avant que les nouvelles conditions de financement entrent en application. Actuellement, ce sont toujours ces conditions qui s’appliquent pour le prêt à taux zéro.

👍 En attendant, certaines banques continuent d’aider leurs clients à emprunter davantage à taux zéro avec des prêts bonifiés. Leurs offres commerciales qui devraient prendre fin le 31 décembre 2024 ont été prolongées en 2025. C’est par exemple le cas pour :

- le prêt à taux zéro au Crédit Agricole

- le prêt à taux zéro au Crédit Mutuel

- le prêt à taux zéro à la Banque Populaire

Interdiction de louer un logement en classe G depuis le 1er janvier 2025

Depuis le 1er janvier 2025, tous les logements dont le DPE indique une classe G ne peuvent plus être loués à un locataire. Cela représente 567 000 logements.

Cela est valable pour de la location longue durée en résidence principale. Cela pourrait l’être prochainement pour de la location saisonnière.

C’est l’une des premières étapes majeures de l’interdiction de location d’une passoire thermique.

⚠️ Tous les logements avec un DPE en F verront la même sanction s’appliquer à partir du 1er janvier 2028. Sauf en cas de modification du calendrier par le gouvernement d’ici là.

Attention pour tous les propriétaires bailleurs concernés, cela arrive vite. N’attendez pas trop avant d’entamer des démarches pour savoir quels sont les travaux à réaliser en priorité pour obtenir un meilleur diagnostic de performance énergétique. Cela pourrait vous permettre également d’appliquer un loyer plus élevé. De quoi amortir une partie des frais des travaux.

💡 Pour les propriétaires avec un bien avec un DPE G, il n’y a que 3 solutions :

- Habiter vous-même ce bien. A l’heure actuelle, il n’est pas interdit d’en faire votre résidence principale.

- Faire les travaux de rénovation énergétique pour gagner une ou plusieurs classes de DPE. De quoi pouvoir louer à nouveau ce logement.

- Vendre ce bien pour que d’autres entreprennent les travaux d’amélioration énergétique. Attention, cela n’ira pas sans une décote plus ou moins forte sur le prix de vente.

Méfiez-vous, conserver un logement vide va vous coûter beaucoup d’argent. Ne serait-ce qu’avec la taxe sur les logements vacants et tous les frais de possession (taxe foncière, assurance habitation, entretien minimum, etc.).

Hausse des prix d’assurance habitation : de + 8 à +12 % en 2025

Les années se suivent et se ressemblent au niveau des hausses de prix pour les assurances. Elles sont, depuis quelques temps déjà, nettement supérieures à l’inflation.

😱 D’après le comparateur Assurland, en 2024 les tarifs des contrats d’assurance habitation ont augmenté en moyenne de 7.2 %.

😱 Pire encore, tous les contrats devraient augmenter encore plus fortement en 2025. En effet, les indemnisations pour des catastrophes naturelles ont explosé. Ainsi l’indice pour la surprime CatNat est passé au 1er janvier 2025 de 12 % à 20 %.

En outre, l’indice du coût de la construction continue d’exploser. De ce fait, les réparations sont de plus en plus coûteuses. Cela se ressent aussi sur vos cotisations d’assurance habitation.

Ainsi, différentes études montrent que les prix des assurances habitations devraient augmenter de 8 à 12 % en 2025.

Prenez le temps de comparer les devis d’assurance habitation. C’est gratuit et sans engagement. Cela peut vous permettre de faire de belles économies sur ces factures-là.

Découvrez tout sur l’augmentation d’assurance habitation en 2025.

Les chiffres de la FNAIM sur le marché immobilier

La FNAIM a tenu une conférence de presse le 15 janvier 2025 pour faire un point complet sur le marché immobilier actuel. Loïc Cantin, le président de la FNAIM, parle d’une crise plus impactante qu’en 2009.

🌟 C’est la première fois depuis 50 ans que les ventes et les prix baissent de manière consécutives deux années de suite. La FNAIM estime à 775 000 le nombre d’actes de vente signés en 2024. C’est un point bas depuis 2015. Par rapport au pic de 2021, il s’agit d’une chute de 36 %. La plus forte baisse depuis 50 ans.

La baisse des taux et des prix a permis d’améliorer le pouvoir d’achat en 2024. Il reste, cependant, inférieur à celui de 2022. Il pourrait continuer à s’améliorer en 2025 mais à un rythme moins élevé.

👍 La FNAIM s’attend à une légère amélioration des ventes en 2025. De l’ordre de + 6 % pour atteindre 825 000 ventes. Voici les tendances principales qui vont peser sur le marché ou le porter :

👉 Cela vient compléter nos tendances pour l’immobilier en 2025 et notre synthèse à partir des données d’autres sources.

1 232 défaillances d’agences immobilières en 2024 (+ 225 %)

L’année 2024 avec un très faible volume de ventes dans l’ancien et des niveaux de vente dans l’immobilier neuf au plus bas depuis plus de 20 ans a été horrible pour de nombreux professionnels de l’immobilier.

D’après une étude du groupe BPCE sur les défaillances d’entreprises en 2024, le secteur du bâtiment et de l’immobilier est particulièrement touché cette année. Ils recensent 17 538 défaillances en tout dans ce secteur. Cela représente + 36 % par rapport à 2019 par exemple.

🔥 En particulier, 1 232 agences immobilières ont été placées en procédure de sauvegarde, redressement judiciaire ou liquidation en 2024. Cela correspond à une hausse de 225 % par rapport à 2023.

Le groupe BPCE indique s’attendre à une année 2025 encore sous tension pour tout le secteur, même s’il pourrait y avoir une faible amélioration des ventes en 2025 par rapport à 2024.

Bon à savoir : découvrez s’il faut vendre votre bien immobilier en 2025 et comment ?

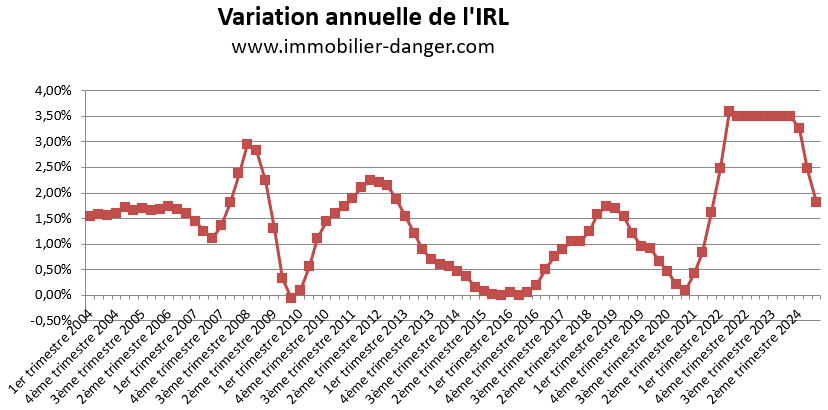

Nouvel indice de référence des loyers (IRL) au 4ème trimestre 2024

Comme chaque début de nouveau trimestre, l’INSEE publie le nouvel indice de référence des loyers (IRL) du trimestre précédent. Il est calculé à partir de l’évolution des prix à la consommation hors tabac et loyers. En clair, il suit l’inflation (hors mesure gouvernementale comme pendant le pic d’inflation).

Pour le 4ème trimestre 2024, l’IRL est de 144.64. Il est à comparer à la base 100 qui a été définie au 4ème trimestre 1998. Sur un an, cela fait une hausse de 1.82 %.

✍️ Ainsi, c’est ce plafond qui est utilisé par les propriétaires bailleurs qui veulent procéder à une augmentation de loyer. Il détermine l’augmentation maximale que peut appliquer un propriétaire par rapport au loyer d’il y a un an.

Le ralentissement de l’inflation en France et donc de la hausse de l’IRL va permettre aux locataires de ne plus subir une flambée des loyers.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 760 membres déjà inscrits.

Mois précédents : Immobilier décembre 2024 et marché immobilier novembre 2024

Mois suivant : Actualité immobilière en février 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?