Après 2 ans très dynamiques, le marché immobilier commence à marquer un grand coup d’arrêt en ce printemps 2022. Rapide hausse des taux, forte augmentation des prix, conditions plus difficiles pour accéder aux crédits : il est beaucoup plus difficile d’acheter une maison ou un appartement en France actuellement. Dans ce point sur l’actualité immobilière en juin 2022, nous allons revenir sur les derniers chiffres sur les taux de prêt immobilier, sur la hausse des prix des logements qui se poursuit et sur l’impact que cela a sur votre pouvoir d’achat. Nous verrons aussi quelques changements apportés par la loi Lemoine pour l’assurance emprunteur.

Mise à jour : découvrez l'actualité de l'immobilier en novembre 2024.

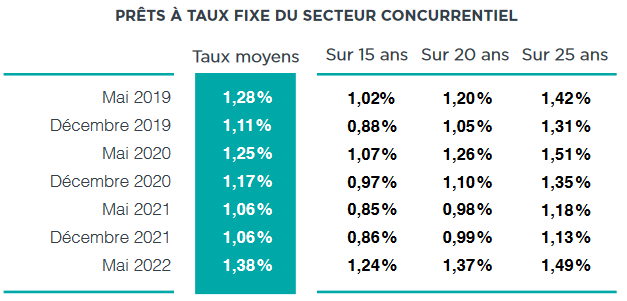

Taux de crédit immobilier en juin 2022 : 1,38 % en moyenne, en hausse de 10 points en un mois

C’est LE sujet du moment. Cela faisait plusieurs années que beaucoup d’acteurs du marché craignaient une hausse des taux et, au contraire, ils continuaient à battre record sur record à la baisse. Cette fois, cela semble bien différent. La forte inflation de ces derniers trimestres aura eu raison de cette période exceptionnelle de taux bas. En effet, face à une explosion très rapide de l’inflation et à la forte hausse des taux obligataires, les banques augmentent progressivement leur grille pour les taux de crédit immobilier.

Alors que le taux d’intérêt moyen était à 1,06% au 1er janvier 2022, il est désormais à 1,38 % sur les crédits immobiliers contractés en mai 2022 d’après l’observatoire Crédit Logement CSA. Comme nous l’avons vu dans notre analyse complète des taux de crédit immobilier en juin 2022, cette forte hausse des taux se produit sur toutes les durées. Cela vient réduire la somme d’argent qu’on peut emprunter avec son salaire et cela impact donc de plus en plus fortement le budget d’un acquéreur.

Et encore, cela pourrait être pire sans la loi sur le taux d’usure imposé par la Banque de France qui vient plafonner le pourcentage du TAEG auquel un établissement bancaire peut vous prêter de l’argent. Ces plafonds sont réévalués chaque début de trimestre. Avec la hausse des taux d’usure à prévoir à partir du 1er juillet 2022, on peut s’attendre à voir à nouveau les moyennes de taux d’intérêt fortement augmenter cet été.

Néanmoins, on constate que les taux d’emprunt augmentent moins vite sur les meilleurs dossiers. En réalité, les meilleurs taux de crédit augmentent moins vite que les taux moyens. Il convient donc de soigner au maximum votre dossier avant de faire une demande d’offre de prêt à une banque ou à un organisme de crédit.

Besoin d’un conseil en crédit immobilier ? Vous trouverez toutes les informations et astuces possibles sur Immobilier Danger. Nous vous aidons également à trouver la meilleure banque pour un emprunt immobilier en étudiant les offres et les particularités de chaque banque.

En outre, les emprunteurs peinent aussi à répondre aux exigences fixées par le HCSF (apport personnel suffisant, durée plafonnée à 25 ans, taux d’endettement maximum de 35 %, etc.). Ces critères vont être réévalués à la fin du mois. Il faudra voir si les banques obtiennent un peu plus de marge de manœuvre pour débloquer la production de crédit immobilier au second semestre malgré ce contexte difficile.

Assurance emprunteur pour fumeur coûtera toujours plus cher même avec la fin du questionnaire de santé

C’est la grande nouveauté de ce mois de juin : l’entrée en vigueur de la réforme de l’assurance emprunteur avec la loi Lemoine. Elle est entrée en application depuis le 1er juin 2022 sur tous les nouveaux contrats de prêt immobilier.

Pour rappel, celle-ci permet notamment :

- De supprimer le questionnaire de prêt immobilier sur votre état de santé pour un crédit de moins de 200 000 € (400 000 € pour un couple avec une quotité d’assurance à 50 % chacun) et si la fin de l’emprunt arrive avant votre 60ème anniversaire.

- La réduction du délai nécessaire pour faire valoir votre droit à l’oubli pour les emprunteurs qui souscrivent une assurance de prêt immobilier avec une maladie dont ils ont été guérie, notamment un cancer ou une hépatite C. La durée de guérison nécessaire passe de 10 ans à 5 ans.

- Il sera possible de changer d’assurance de prêt immobilier à tout moment pour ces nouveaux contrats. Pour les anciens contrats, cela ne sera mis en application qu’au 1er septembre 2022.

Seulement, les banques ont toujours besoin de mesurer au maximum le risque d’un problème de remboursement de vos mensualités et de votre capital restant dû. Ainsi, on peut voir dans ces premiers jours de mise en application de la loi Lemoine, que la question sur le fait d’être fumeur ou non fumeur est directement posée au niveau de la demande de crédit immobilier et ne figure plus dans le questionnaire médical. Ainsi, une assurance emprunteur pour un fumeur coûtera toujours bien plus chère que pour un emprunteur non fumeur. On parle de hausse de prix des cotisations de l’ordre de 25 à 75 % quand on consomme du tabac ou un produit assimilé. Ce qui est loin d’être négligeable.

Attention, fumer seulement une cigarette de temps en temps ou vapoter occasionnellement vous place automatiquement dans la case « fumeur ». Des contrôles de nicotinine peuvent être réalisés.

Pensez donc à bien comparer les offres et à choisir la meilleure assurance de prêt immobilier du marché en fonction de votre âge, de votre profession ou encore de votre projet immobilier.

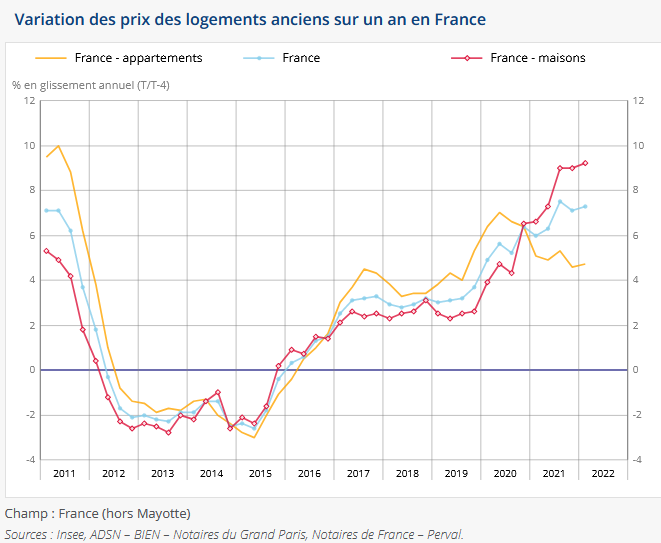

Augmentation des prix de l’immobilier en France : + 7,3 % sur un an au 1er trimestre 2022

L’INSEE vient de publier ses nouvelles statistiques sur les prix de l’immobilier ancien en France et sur les ventes au 1er trimestre 2022. Ces données correspondent à des compromis de vente signés au cours du 4ème trimestre 2021. Cela provient du fait qu’il faut en moyenne 3 mois pour finaliser un achat immobilier. En fait, cela nous donne donc un aperçu du marché immobilier en fin d’année 2021. Bien avant la hausse des taux subit par les particuliers depuis le mois de mars 2022.

Comme le montre ce graphique ci-dessus, ce sont surtout les prix des maisons qui augmentent le plus rapidement. Ceux des appartements semblent augmenter bien moins vite. Mais en y regardant de près, c’est surtout à Paris que les prix baissent pour les appartements. En Province, les prix des appartements augmentent aussi très fortement, même si un peu moins que les maisons :

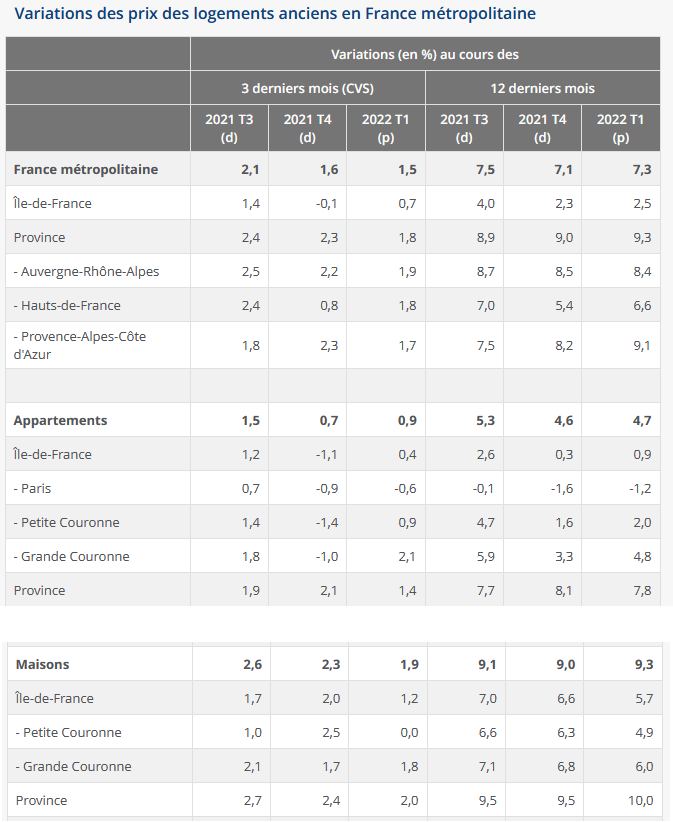

Comme vous pouvez le lire dans ce tableau, les situations sont très contrastées selon le type de bien et le secteur géographique. Difficile de tirer des conclusions sur l’évolution des prix de l’immobilier avec une moyenne nationale. Sur un an, les prix baissent de 1,2 % pour un appartement à Paris (de beaucoup plus si l’on tient compte de l’inflation actuelle à plus de 5 %), mais ils augmentent de 10 % sur les maisons en Province sur la même période de temps.

Il convient de vous informer plus localement pour savoir comment les prix évoluent dans votre ville ou quartier afin d’avoir des informations plus facilement utilisables pour votre projet immobilier. Pour estimer sa maison ou son appartement avant une vente ou avant un achat, vous avez accès à différentes possibilités. Nous vous conseillons notamment la base DVF du gouvernement sur les prix de l’immobilier.

Chute du pouvoir d’achat en 2022

Mis à part à Paris, les acheteurs subissent donc actuellement des fortes augmentations des prix des logements depuis 3 ans et des hausses de taux récentes qui ne font que commencer. Ainsi, la capacité d’achat d’un particulier pour un logement fond comme neige au soleil. Et ce n’est pas les autres impacts de l’inflation sur les prix de l’énergie ou des matières premières qui vont pouvoir les aider à financer leur projet d’acquisition de résidence principale ou pour acheter pour louer.

En se basant sur des chiffres du 1er trimestre 2022 et donc des transactions réalisées en fin d’année 2021 et donc avant la hausse des taux, on peut déjà voir à quel point la baisse de capacité d’achat se réduit d’après les dernières courbes de Friggit.

Il faut donc s’attendre à une forte accalmie dans les prochains mois sur le marché immobilier en France. Cela a déjà débuté. Néanmoins, si la hausse des taux d’intérêt se poursuit, cela pourrait fortement empirer d’ici à la fin de l’année. Il faudra également compter avec la baisse de l’investissement locatif, notamment à cause de l’interdiction de louer des passoires thermiques. Et d’autres nuages noirs qui se profilent à l’horizon pour les investisseurs comme la baisse des avantages de la loi Pinel en 2023.

Pour ceux qui veulent acheter en ce moment, la grande question est donc faut-il attendre une baisse des prix qui ne manquera pas d’arriver si la tendance se poursuit ou faut-il dès maintenant négocier les prix d’achat et acheter avant que les taux ne remontent trop…

Mois précédents : Immobilier mai 2022 et marché immobilier avril 2022

Mois suivant : Actualité immobilière en juillet 2022

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?