Comme chaque mois, Immobilier Danger dresse un portrait des meilleures actualités immobilières en France. De quoi rester informé et suivre les dernières tendances, les derniers chiffres et ne pas manquer les informations les plus importantes sur le marché ou pour votre projet. Voici donc ce qu’il faut retenir de l’actualité sur l’immobilier en mars 2025.

Les taux immobiliers continuent de baisser, cela peut-il durer ?

Les dernières statistiques, sur les crédits immobiliers contractés en février 2025, montrent que la baisse des taux de crédit immobilier se poursuit malgré un contexte plus difficile. Nous allons revenir ci-dessous sur les principaux éléments à retenir pour le marché du prêt immobilier en mars 2025.

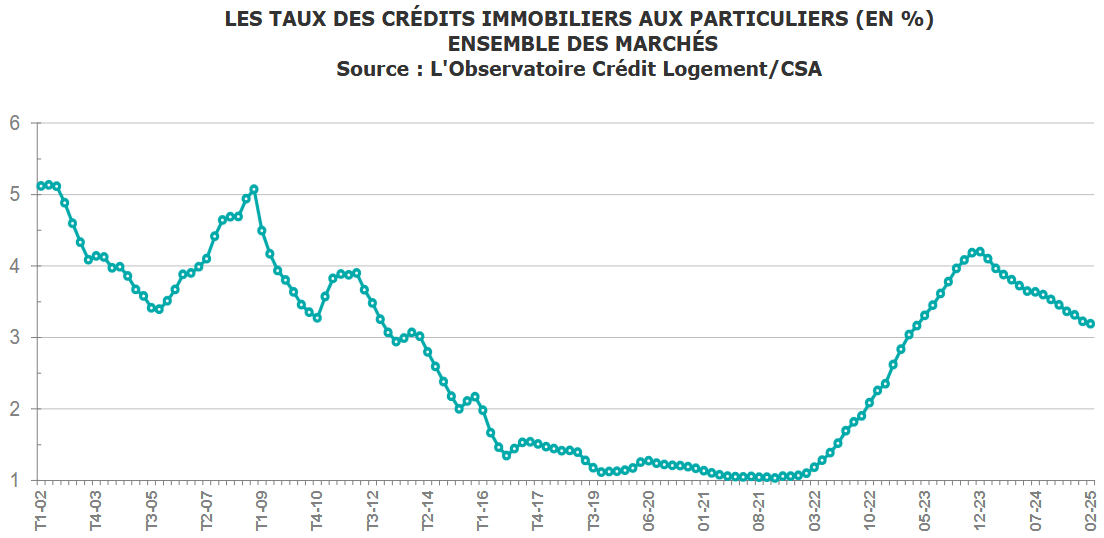

Taux immobilier moyen à 3.19 % en mars 2025

On pouvait craindre la fin de la baisse des taux à cause des tensions sur les taux auxquels empruntent l’État français. Pour le moment, il n’en est rien. La baisse des taux s’est poursuivie sur les crédits immobiliers de février 2025. Mais à un rythme moindre (- 5 points de base en un mois, contre – 8 points le mois précédent).

En effet, d’après les derniers chiffres de l’observatoire Crédit Logement CSA, le taux de prêt immobilier moyen est désormais de 3.19 %, contre 3.24 % sur les prêts signés en janvier 2025 :

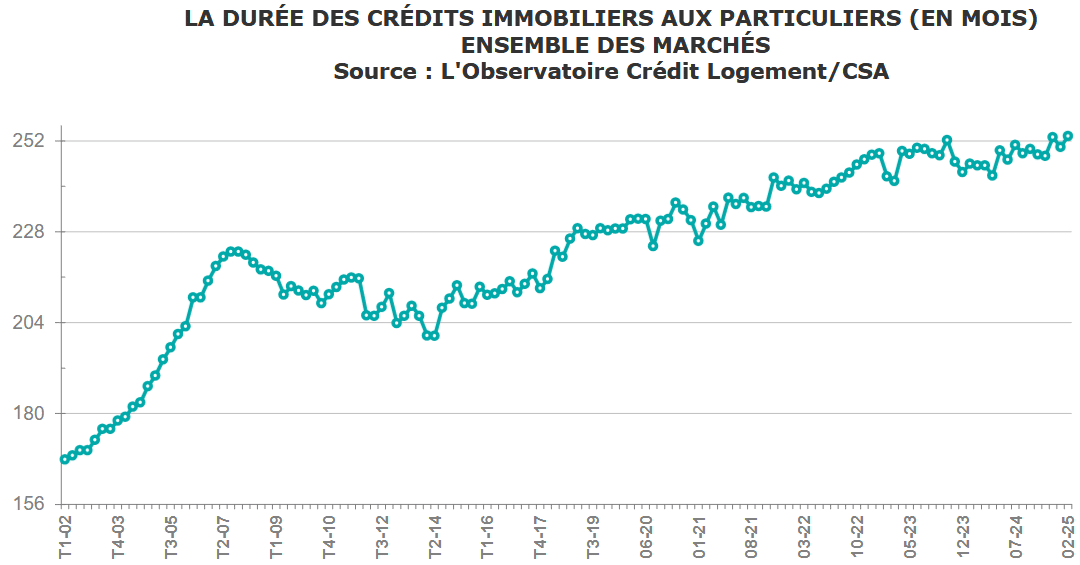

La durée moyenne des emprunts est elle repartie fortement à la hausse en février avec un nouveau record à 253 mois :

La part des crédits qui sont sur des durées de 20 ans ou plus atteint 68.2 % contre 65.7 % en 2024, 65.0 % en 2023 ou encore 63,1 % en 2022. Jusqu’à 2020, elle ne dépassait pas 50 % des dossiers…

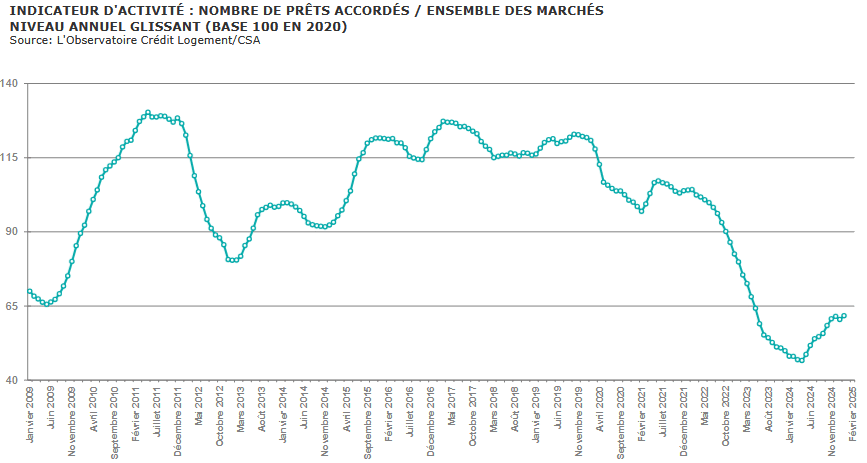

Au niveau du nombre de prêts immobiliers souscrits sur un an glissant, on est revenu à un meilleur niveau mais encore bien loin des niveaux des années précédentes :

Retrouvez plus d’informations sur les taux de crédit immobilier en mars 2025.

Taux de la BCE : nouvelle baisse de 25 points de base le 6 mars 2025, puis une pause ?

Ce 6 mars 2025, la Banque Centrale Européenne a, comme cela été fortement attendue, continuer son programme de diminution de ses taux directeurs de 25 points de base.

Seulement, elle a averti qu’il y avait des risques de plus en plus présent et qu’il faudrait probablement faire une pause sur la baisse des taux lors des prochaines réunions de politique monétaire. Rendez-vous le 17 avril 2025 pour la prochaine décision, mais le scénario le plus probable à ce jour est une stabilisation à ces niveaux.

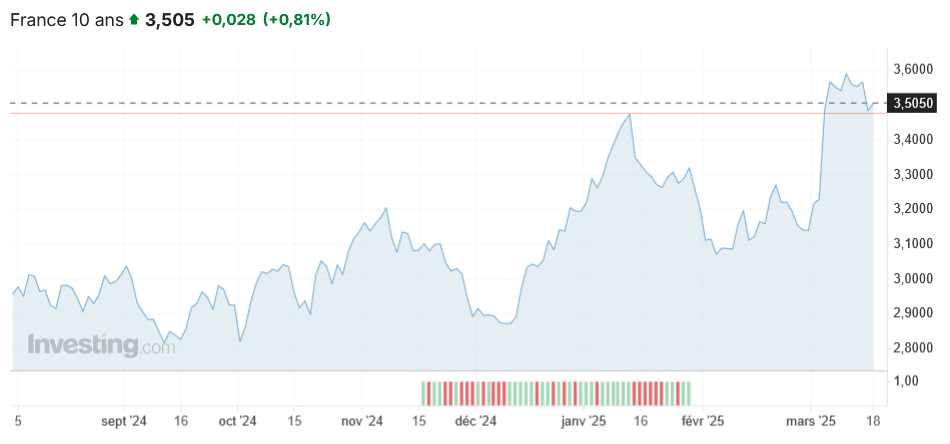

Tension sur les taux obligataires : cela s’aggrave et impactera les taux immobiliers prochainement

Pour le moment, les banques françaises ont continué de diminuer les taux de leur prêt immobilier par rapport à ceux pratiqués au début de l’année 2025 ou à l’année dernière.

Seulement, elles vont devoir adapter leur politique tarifaire pour l’immobilier si les tensions sur les taux obligataires durent ou continuent de s’amplifier.

Le taux de l’OAT 10 ans de la France est remonté depuis plusieurs jours au-dessus de 3.50 % :

Cette situation vient remettre en question la poursuite de la baisse des taux de prêt immobilier. Nous en reparlerons lors de notre prochaine analyse sur les taux.

Les ventes de logements ne baissent plus, les prix de l’immobilier pratiquement plus

L’INSEE a publié les indices Notaires-INSEE pour le 4ème trimestre 2024. De quoi avoir un aperçu global des variations sur les volumes de ventes et sur les variations de prix des appartements et des maisons.

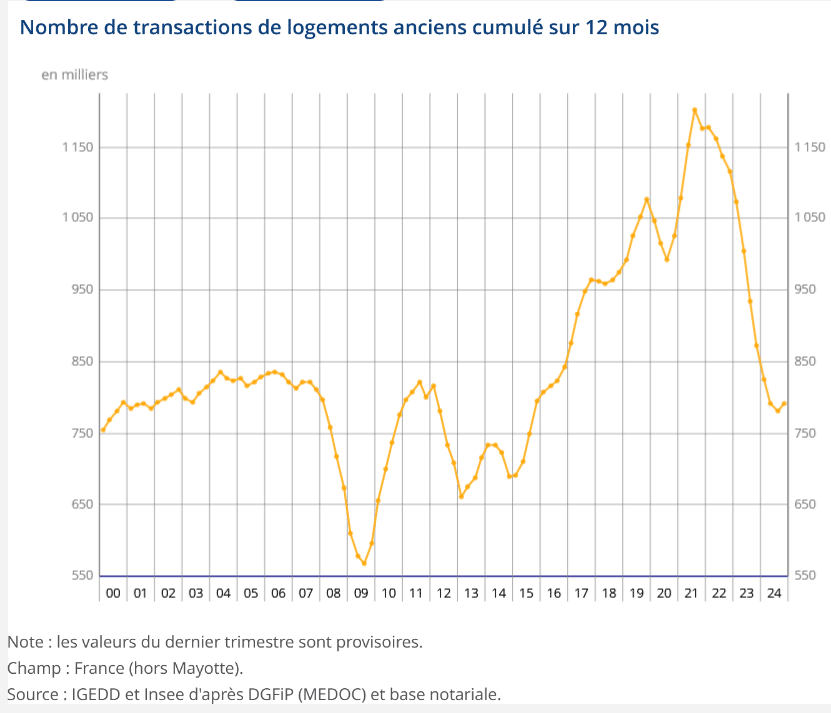

La chute des ventes est-elle terminée ?

A fin décembre 2024, avec le score de 792 000, le nombre de transactions immobilières sur un an retrouve son niveau observé fin juin 2024 après un creux à 780 000 à fin septembre 2024 :

Cela a donc été une année très difficile pour le marché immobilier et tous les professionnels du secteur. Cela a également des répercussions sur les droits de mutation collectés lors du paiement des frais de notaire. Lorsque le volume des ventes chute à ce point, c’est tout un secteur qui en subit les conséquences négatives.

C’est notamment pour compenser cela que les frais de notaire augmentent en 2025. Pour compenser le manque à gagner pour les départements qui se sont rapidement habitués à des collectes records…

A-t-on touché le point bas ? Difficile à dire, surtout quand on voit les risques possibles de hausse des taux immobiliers dans les mois à venir à cause des tensions obligataires. Il risque de falloir du temps avant de retrouver des volumes de ventes de logements anciens bien plus élevés.

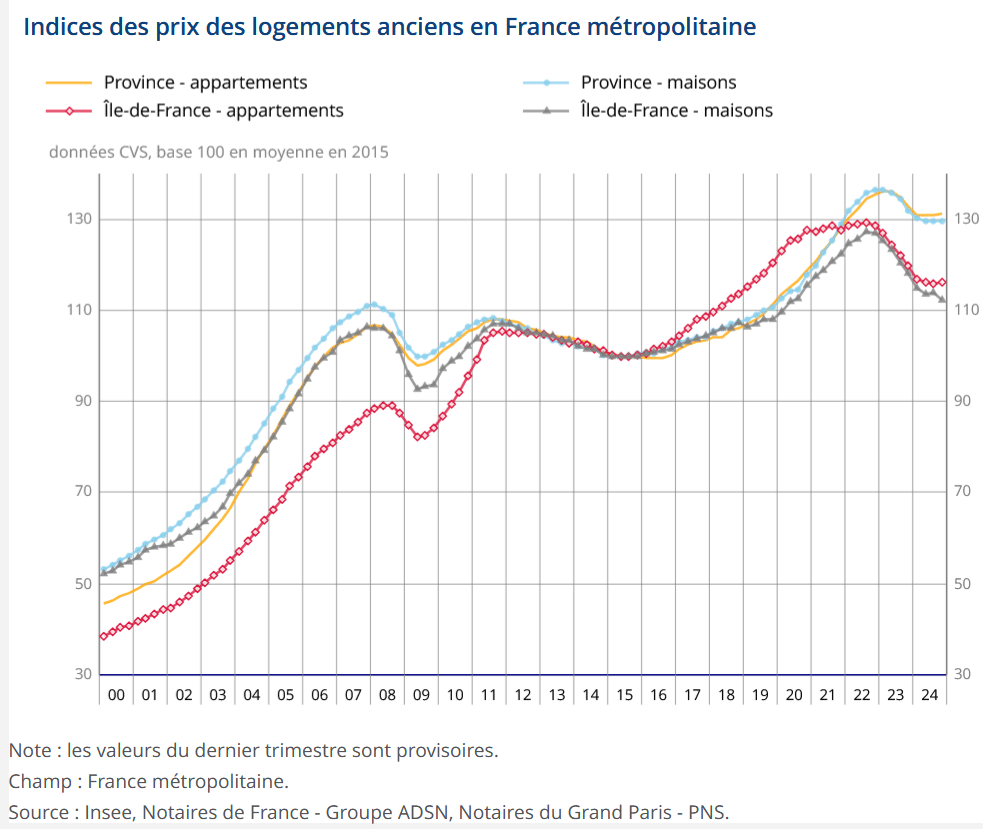

La baisse des prix marque une pause sur les 6 derniers mois de l’année 2024

Cela fait 2 ans que les prix de l’immobilier baissent fortement :

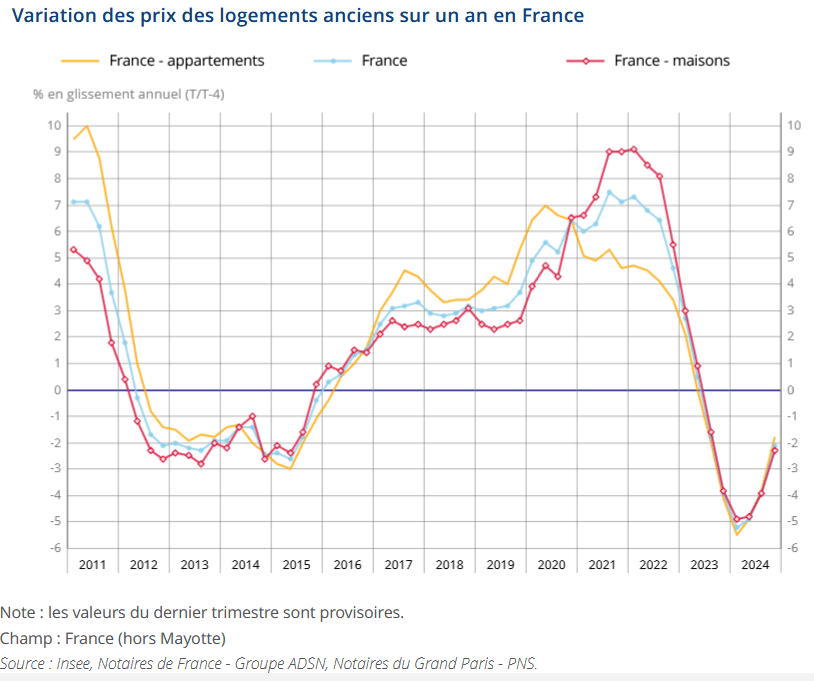

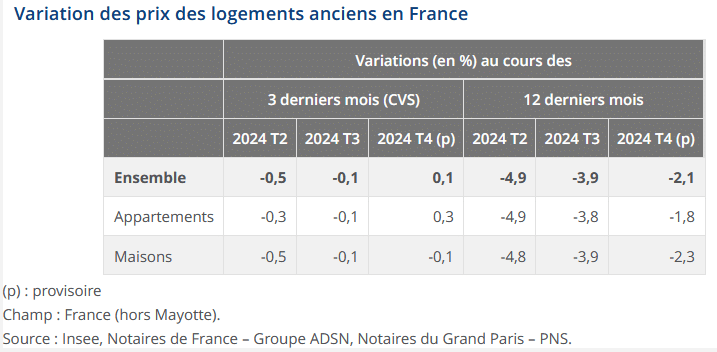

De ce fait, la variation sur un an des prix restent présentes avec -2.1 % après être passée par plus de 5 % de baisse annuelle :

On peut voir que cela fait 2 trimestres que les prix, en moyenne, semblent se stabiliser :

Le marché se cherche un nouvel équilibre. SI les taux arrêtent de baisser et que les volumes ne repartent pas à la hausse, il n’y a pas de crainte à avoir sur de possibles fortes augmentations des prix dans les trimestres à venir. Les conditions pour vendre de l’immobilier en 2025 restent difficiles.

Vous avez un bien à vendre ? Avant de choisir à qui confier un mandat, regardez notre comparateur des frais d’agence pour vendre. Il y a de fortes différences de tarif d’une agence à une autre.

Les conditions pour acheter de l’immobilier s’améliorent mais restent assez difficiles

Suivre seulement l’évolution des prix des logements ne permet pas de les mettre en perspective avec les autres éléments qui impactent un projet d’achat immobilier (revenus, conditions de financement, etc.).

On peut déjà voir sur les dernières courbes de Friggit que le ratio des prix immobiliers par rapport au revenu continue de diminuer. Cela veut dire que la situation s’améliore pour ceux qui veulent acheter. Les prix sont moins chers à revenu équivalent.

Néanmoins, cela ne tient pas compte de l’évolution des conditions de financement et notamment de la baisse des taux.

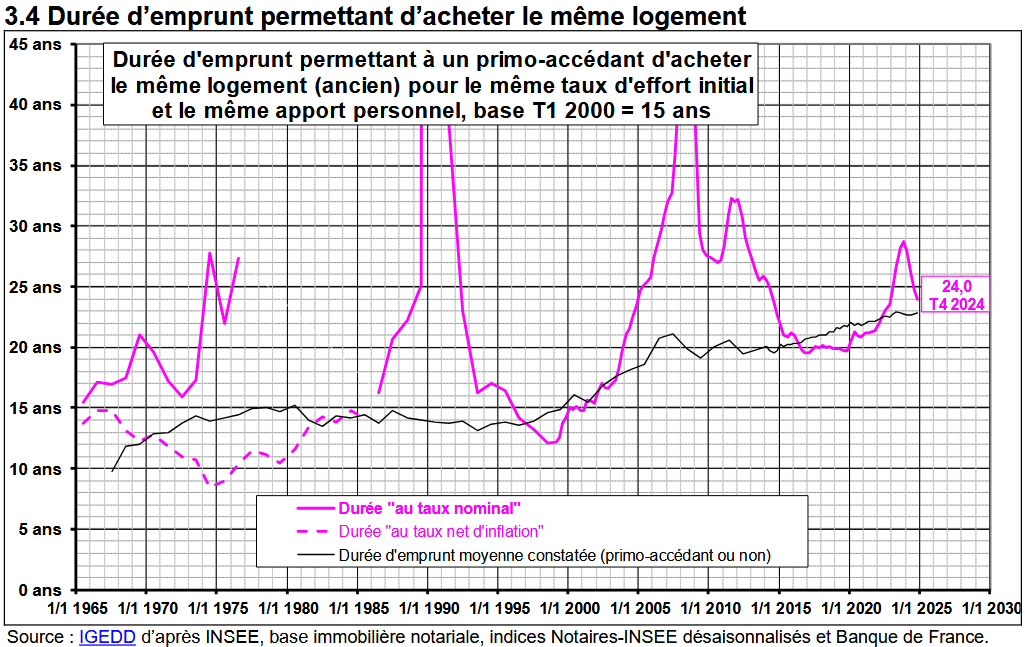

🚨 Ainsi, sur Immobilier Danger, on préfère de loin étudier l’évolution de la durée moyenne d’emprunt nécessaire pour acheter un même logement. C’est beaucoup plus parlant et révélateur des facilités ou des difficultés à acheter un appartement ou une maison par rapport au passé :

On peut voir qu’après avoir atteint en moyenne un pic à 29 ans, la durée nécessaire est redescendue à 24.0 ans. Cela signifie que le contexte continue de s’améliorer pour les acheteurs.

Néanmoins, on est encore loin des meilleures conditions de ce 21ème siècle. A savoir la période entre 2017 et 2020 où cette durée était descendue à environ 20 ans. C’est là qu’il était le plus intéressant d’acheter de l’immobilier. Avec le même effort financier par rapport à ses revenus, c’est pendant ces années-là qu’il était plus facile d’acheter.

Ce graphique permet de repérer facilement les périodes de bulle immobilière. Celles où l’immobilier coûte bien trop cher. Pas en valeur absolue, mais en tenant compte des autres paramètres (revenus, taux d’emprunt, etc.).

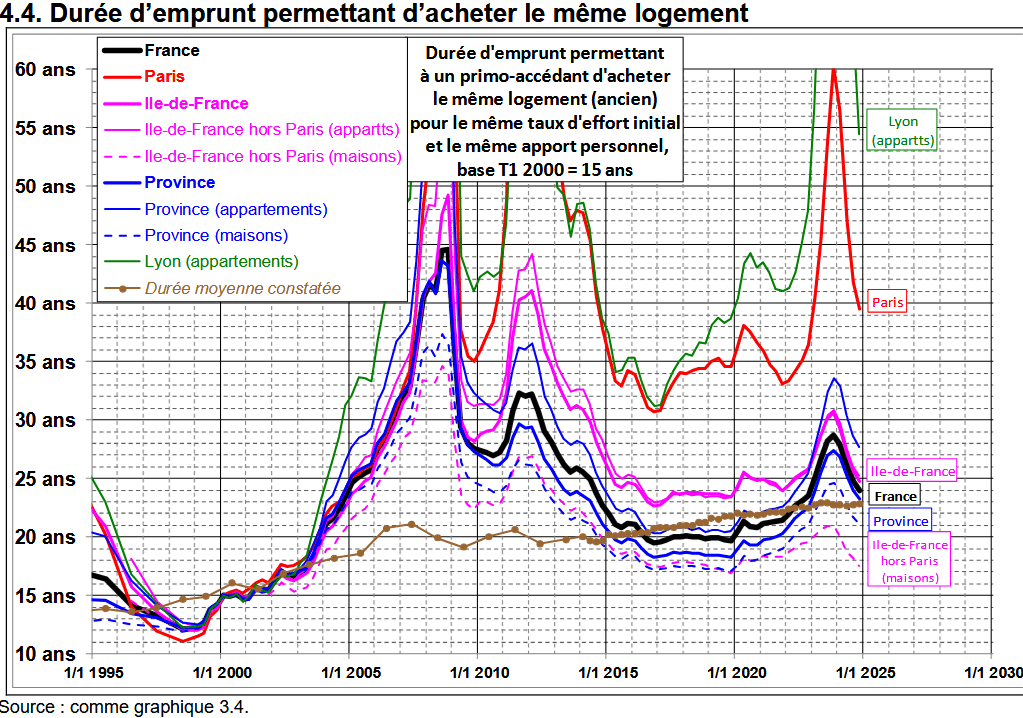

⚠️ Attention, on peut voir que les chiffres ne sont pas les mêmes d’une ville ou d’une région à une autre :

On peut seulement constater que les tendances sont les mêmes partout. A vous de voir comment cela se passe sur le marché immobilier spécifique qui vous intéresse.

🌟 On peut voir, par exemple, qu’en Ile-de-France la situation est revenue proche de ses meilleurs moments de ces 20 dernières années alors que c’est loin d’être le cas en Province en général.

Dans quels départements les frais de notaire vont augmenter et quand ?

Dans le projet de loi de finances 2025, le gouvernement va autoriser les départements à augmenter, s’ils le souhaitent, le taux qu’ils prélèvent sur les droits de mutation. Ces derniers sont collectés lors du paiement des frais de notaire.

Ainsi, la part qui revient au département dans lequel vous achetez un bien immobilier pourra passer de 4.5 % dans la très grande majorité des départements à 5.0 %. Il y aura donc, pour beaucoup d’acheteurs, une hausse de 0.5 % sur les frais de notaire. De quoi alourdir la note de 1 000 € sur un achat de maison ou d’appartement à 200 000 €.

🎁 Retrouvez notre simulateur du calcul des frais de notaire. De quoi savoir combien vous allez devoir payer en fonction de la nature du projet (neuf ou ancien), du prix d’achat et du département.

Chaque département décide donc du taux qui sera appliqué dans les prochains mois et cela pour une durée de 3 ans. Nous avons recensé les premières décisions et pour d’autres les dates des votes. Retrouvez tout cela dans notre article sur les frais de notaire par département. De quoi voir ceux dont l’augmentation à 5 % sera effective dès le 1er avril 2025 ou un peu après. Certains ont déjà décidé de conserver leur taux inchangé.

Cette page sera complétée au fur et à mesure que nous obtiendrons des informations pour les autres départements.

👌 A noter : dans la plupart des cas où les départements augmentent leur part sur les droits de mutation, les primo-accédants seront exonérés de cette hausse. Les achats neufs sont également exemptés.

🔔 Ne loupez aucune information importante à propos de l’immobilier en France en vous abonnant gratuitement à la newsletter d’Immobilier Danger et rejoignez ainsi les 22 760 membres déjà inscrits.

Mois précédents : Immobilier février 2025 et marché immobilier janvier 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?