Quelles sont les actualités qui font la Une de l’immobilier en France en septembre 2022 ? Voici un tour d’horizon complet pour savoir où en est le marché ou pour s’informer pour gérer au mieux son projet d’achat ou de vente d’un logement.

Au programme, nous allons revenir sur l’augmentation plus forte des taux de crédit immobilier, sur l’imbroglio autour du taux d’usure qui fait ralentir les transactions, sur les chiffres de l’INSEE sur les prix de l’immobilier en France ainsi que sur ceux des notaires pour Paris et l’Ile-de-France.

Ensuite, nous reparlerons du changement important apporté par la loi Lemoine sur tous les anciens contrats d’assurance de prêt immobilier, de l’évolution des résultats à la question « acheter ou louer son logement ? » ou encore sur le classement de nos logements français avec la nouvelle norme du DPE.

Mise à jour : découvrez l'actualité de l'immobilier en novembre 2024.

Taux immobilier en septembre 2022 : où en est-on ?

Les mois se suivent et se ressemblent en matière de taux immobilier. La hausse des taux se poursuit. Elle s’accélère même pour atteindre un taux d’intérêt moyen de 1,82 % sur les crédits immobiliers souscrits en août 2022 d’après l’observatoire Crédit Logement CSA. C’est 76 points de base de plus qu’au 1er janvier 2022.

Comme nous l’avons vu dans notre analyse du taux immobilier en septembre 2022, la situation devient de plus en plus compliquée pour les emprunteurs, même si des solutions existent.

De quoi fortement diminuer le montant qu’un particulier peut emprunter selon son salaire.

Par exemple, si l’on regarde combien emprunter avec 1800 euros par mois, on peut voir que sur 20 ans et avec une mensualité de 600 euros, on ne peut plus emprunter « que » 120 626 € avec un taux de 1,92 % contre 129 708 € avec un taux de 1,06 % au début de l’année. Une perte de pouvoir d’achat immobilier de plus de 9 000 € dans cet exemple (quasiment 7 %). Et cela est pire quand on veut emprunter 200 000 euros ou emprunter 300 000 euros.

La capacité d’emprunt s’est donc fortement réduite et comme nous allons le voir ci-dessous, les prix de l’immobilier continuent d’augmenter en parallèle. De quoi fortement limiter les transactions immobilières. Après quelques mois d’euphorie, le marché immobilier s’est rapidement calmé. Les probables futures hausses des taux vont encore compliquer la situation dans les mois à venir.

La bataille autour du taux d’usure

Le marché du crédit immobilier est ralenti par les blocages techniques au niveau du taux d’usure. Difficile d’avoir de véritables chiffres. La bataille fait rage dans les médias entre les courtiers en prêt immobilier et la Banque de France.

Les premiers voient de plus en plus de dossiers de demande de crédit immobilier ne même pas être ouverts car les premiers éléments montrent qu’il y aura une impossibilité de proposer un financement avec un taux TAEG légal ne dépassant pas le seuil de l’usure. Certaines catégories d’emprunteurs sont rapidement bloqués même avec des taux proches des meilleurs taux actuels. C’est par exemple le cas au-delà d’un certain âge quand l’assurance emprunteur devient plus chère. Alors que normalement il est possible d’emprunter jusqu’à 80 ou 85 ans selon les banques.

De son côté, le gouverneur de la Banque de France reste focaliser sur les chiffres d’il y a quelques mois en arrière et parle d’un marché encore très dynamique. Il parle de taux moyen à 1,45 % alors que cela fait au moins 2 à 3 mois que cela n’est plus le cas. Notre bilan sur les taux de septembre 2022 en atteste.

Ainsi, il faudra attendre la mise à jour mécanique pour le 1er octobre avec les nouveaux taux d’usure pour le 4ème trimestre 2022. S’ils remontent suffisamment, cela pourrait suffire pour débloquer au moins partiellement la situation. Les banques vont pouvoir prêter à nouveau mais avec des taux plus élevés du fait du contexte économique actuel.

Dans le cas contraire, on assisterait à un nouveau blocage pour 3 mois. Sauf si le gouvernement et la Banque de France acceptent de modifier la vitesse à laquelle les plafonds de l’usure sont mis à jour (par exemple avec une mise à jour mensuelle et non trimestrielle).

Quelle augmentation des prix de l’immobilier en France au 2ème trimestre 2022 ?

L’INSEE vient de publier son étude trimestrielle sur les prix des logements anciens en France au 2ème trimestre 2022.

Des statistiques sur les projets immobiliers signés au 1er trimestre 2022

Avant de nous intéresser aux derniers chiffres sur les prix immobiliers, il convient de rappeler qu’il y a un fort décalage entre les communiqués du mois de septembre 2022 et le moment où les projets se sont réellement réalisés. Sur des chiffres des ventes définitives du 2ème trimestre, on retrouve la plupart des projets dont les compromis de vente ont été signé au 1er trimestre 2022. Autant dire qu’il faudra encore attendre au moins 1 ou 2 trimestres avant de mesurer l’impact du début de la hausse des taux. Pour rappel, les taux n’ont commencé à augmenter qu’en mars.

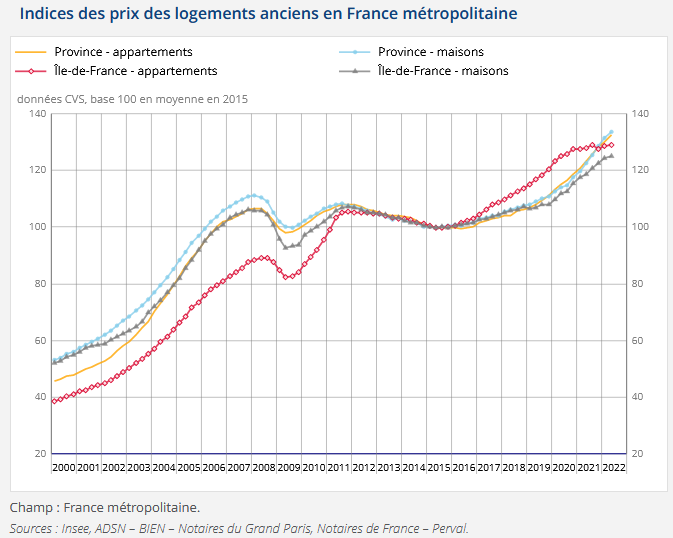

Évolution des prix immobiliers en France en 2022

Comme vous pouvez le voir ci-dessus, la hausse des prix de l’immobilier se poursuit fortement, sauf pour les appartements en Ile-de-France (voir ci-dessous).

Sur l’ensemble des biens au 2ème trimestre 2022 et par rapport à il y a un an, l’INSEE constate :

- +2,2 % en Ile-de-France (+0,7 % pour les appartements contre +5,4 % pour les maisons)

- + 8,6 % en Province (+7,6 % pour les appartements contre +9,0 % pour les maisons)

Il n’y a pas qu’à Paris que les prix baissent ou stagnent, c’est aussi le cas des appartements à Lyon par exemple. Les grandes villes où les prix avaient le plus flambé avant le Covid enregistrent donc un décalage avec les autres secteurs. Les différents marchés se rééquilibrent différemment. Il convient donc d’analyser plus finement votre secteur et de demander une estimation immobilière plus précise selon votre logement et ses caractéristiques.

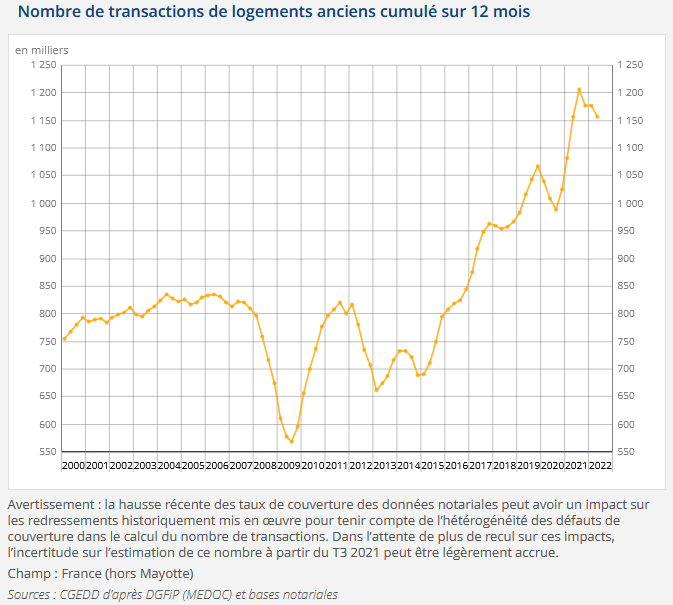

Des volumes encore élevés mais en baisse avant la hausse des taux

Les chiffres arrêtés à fin juin 2022 sur le nombre de transactions dans l’immobilier ancien portent sur des compromis signés environ 3 mois plus tôt. On observe donc ici le niveau des ventes avant l’explosion des taux :

Avec 1 157 000 transactions sur un an à fin juin 2022, le niveau reste élevé mais en deça du record à plus de 1,2 million datant du 3ème trimestre 2021. Il faudra surveiller l’impact des difficultés d’accès au crédit immobilier et celui de la forte hausse des taux de crédit dans les mois et trimestres à venir.

Les statistiques sur les ventes et les prix de l’immobilier à Paris et en Ile-de-France au 2ème trimestre 2022

Les notaires du Grand Paris ont, eux aussi, diffusé récemment un communiqué avec des données sur le marché immobilier à Paris et en Ile-de-France au 2ème trimestre.

Beaucoup de ventes de logements anciens en Ile-de-France, surtout à Paris

Les volumes de ventes restent très élevés avec seulement – 2 % par rapport au 2ème trimestre 2021 qui avait été exceptionnel. Le nombre de transactions immobilières franciliennes atteint 46 600 unités. C’est 22 % de plus que la moyenne d’un 2ème trimestre sur ces 10 dernières années. A Paris, les ventes augmentent même de 9 % avec un record à 40 550 logements vendus. Du jamais vu. A côté, les ventes de maison en Ile-de-France sont un peu moins en surchauffe que l’année dernière avec -12 % (12 950 ventes).

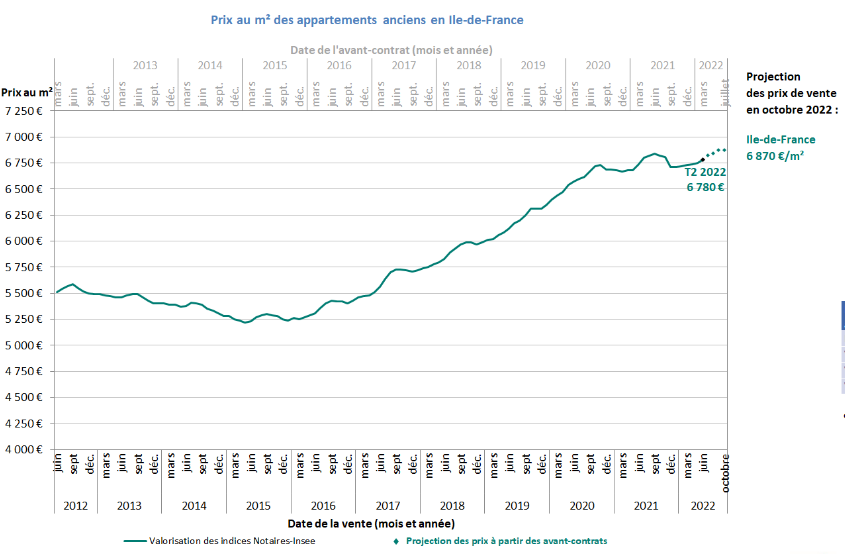

L’immobilier parisien continue de perdre de la valeur

Au niveau des prix, la moyenne du mètre carré pour un appartement en Ile-de-France est de 6 780 € au 2ème trimestre. Elle serait de 6 870 € sur la projection des avant-contrats pour octobre 2022. Cela constitue une hausse de prix de 0,7 % sur un an. Soit bien moins que l’inflation à plus de 6 %. L’immobilier en Ile-de-France continue de perdre de la valeur si l’on tient compte de l’inflation comme depuis près de 2 ans. Il faut dire que les prix y étaient montés très vite auparavant.

A Paris, le prix du mètre carré est même encore en baisse de 0,8 % sur un an. La moyenne est à 10 590 € du m². Néanmoins, la hausse des volumes des transactions peut générer d’ici quelques mois un retournement de situation.

Du côté des maisons en Ile-de-France, les prix augmentent encore fortement avec + 5,4 % en un an.

Pour une idée plus précise sur un type de bien immobilier particulier dans votre ville ou quartier, utilisez la base DVF d’Etalab sur les prix de l’immobilier réellement pratiqués.

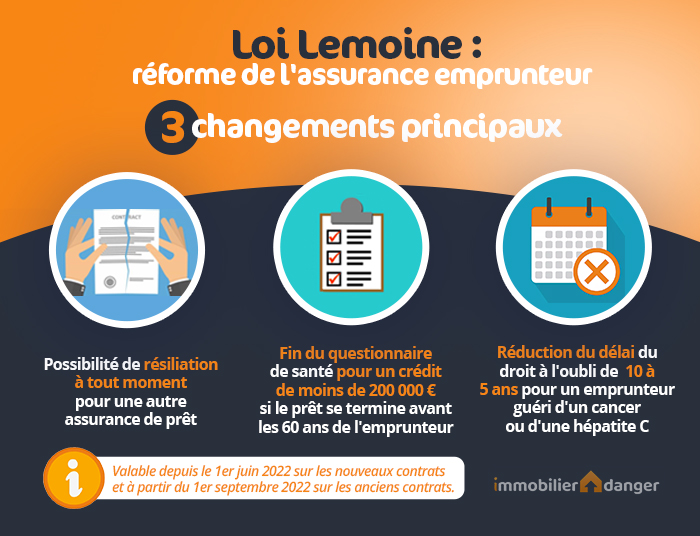

Loi Lemoine : comment profiter de la possibilité de résiliation d’assurance emprunteur à tout moment ?

L’entrée en vigueur de la loi Lemoine sur l’assurance emprunteur permet depuis le 1er septembre 2022 à tous ceux qui ont déjà souscrit un contrat de pouvoir le résilier à tout moment. Il y a également d’autres modifications importantes comme :

- la fin du questionnaire de santé pour un prêt immobilier de moins de 200 000 euros et si vous finissez votre remboursement avant vos 60 ans.

- Une réduction du délai pour pouvoir bénéficier du droit à l’oubli d’une ancienne maladie sur votre assurance de prêt. Une personne guérie d’un cancer depuis plus de 5 ans peut ne pas le mentionner dans son bilan médical contre 10 ans auparavant.

Le taux d’assurance de prêt immobilier va varier selon différents éléments comme :

- L’âge du souscripteur (et de son co-emprunteur si vous avez besoin d’une assurance emprunteur sur 2 têtes).

- Le montant et la durée du prêt à assurer

- Le niveau des garanties

- L’état de santé des emprunteurs (maladie, fumeur, etc.)

- La profession et les activités sportives

- Etc.

Tout le monde ne peut pas bénéficier d’économies majeures lors d’un changement d’assurance de prêt. Néanmoins, pour la majorité des particuliers, il est préférable de choisir un contrat individuel plutôt que l’assurance de groupe proposée par leur banque en même temps que le financement.

Pour savoir ce dont vous pouvez bénéficier, il vous suffit d’utiliser notre comparateur d’assurance de prêt immobilier en ligne. Vous découvrirez ainsi la meilleure offre en fonction de votre situation et pourrez voir si cela vaut le coup d’entamer une démarche de résiliation pour une meilleure assurance emprunteur (moins chère ou avec de meilleures garanties pour le même prix).

Acheter ou louer ? La hausse des taux rend l’achat moins vite rentable

Le courtier MeilleurTaux a publié ces derniers jours une étude qui a largement été relayée sur les importants changements de résultat à la question « faut-il acheter ou louer sa résidence principale ? ». Le contexte actuelle, avec la forte augmentation des taux et des prix dans un contexte où les loyers restent stables, fait de la location une solution bien plus souvent gagnante que l’achat par rapport à il y a 1 ou 2 ans.

Cette étude parle d’une moyenne de 13 ans pour rentabiliser un achat par rapport à une location équivalente. Cela dépend notamment du secteur géographique. C’est, par exemple, beaucoup plus à Paris avec 47 ans.

Comment savoir dans votre situation ? Vous pouvez regarder sur notre article « Acheter ou louer ? Faites la simulation« . Un simulateur vous permet de prendre en compte toutes les dépenses liées à l’achat ou à la location d’un même logement et d’étudier au bout de combien d’années acheter devient plus rentable financièrement que de louer. Vous pouvez faire varier différents paramètres comme l’évolution des prix ou des loyers dans les années à venir pour tester différents scénarios.

Il faut effectivement attendre plusieurs années avant de revendre son appartement pour que cela soit financièrement rentable. Le temps nécessaire pour amortir les frais d’achat comme les frais de notaire, les frais d’agence, le coût du crédit immobilier (intérêts, frais de garantie et cotisations d’assurance emprunteur, etc.), les taxes foncières, les travaux d’entretien et de rénovation, etc. Il en faut des loyers évités pour compenser tout cela.

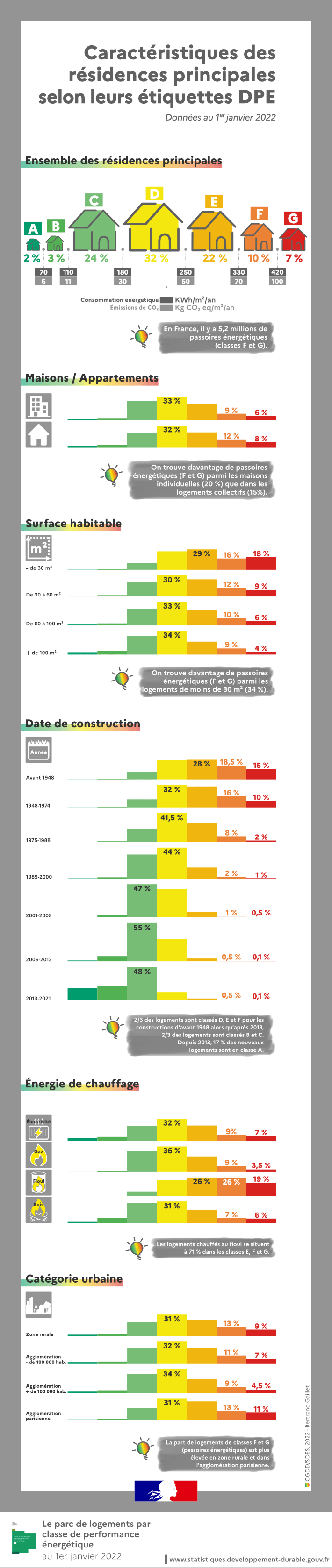

Quel DPE pour les résidences principales en France ?

Suite à la réforme du DPE (diagnostic de performance énergétique), on peut s’interroger sur les résultats du parc immobilier français selon différents critères (maison ou appartement, surface habitable, année de construction, mode de chauffage, situation géographique, etc.). Le gouvernement vient de publier une infographie intéressante sur ce sujet d’après une étude du SDES et selon des données obtenues au 1er janvier 2022 :

A l’heure où l’amélioration de l’habitat et notamment l’amélioration de la performance énergétique est au cœur de l’actualité, c’est une donnée essentielle pour savoir où les logements situent actuellement. Avec la flambée des prix de l’énergie, la première chose à faire est de réduire la consommation énergétique des bâtiments avec une meilleure isolation, de meilleures fenêtres ou encore des systèmes de chauffage plus performants.

Faire établir un DPE est obligatoire pour mettre en vente un bien immobilier en France ainsi que pour mettre en location un appartement ou une maison. Retrouvez tout sur le prix d’un DPE.

Le résultat du DPE devient de plus en plus capital. En effet, il va donner lieu à des changements comme :

- L’augmentation des obligations : un audit énergétique sera obligatoire pour une vente avec un DPE en classe F ou G.

- Les propriétaires bailleurs ne pourront plus augmenter les loyers des passoires thermiques, voire ne pourront bientôt plus les louer.

Mois précédents : Immobilier août 2022 et marché immobilier juillet 2022

Mois suivant : Actualité immobilière en octobre 2022

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?