Où en est le marché immobilier en septembre 2023 en France ? Pour tout comprendre et ne pas manquer une information importante, voici un résumé des principales actualités immobilières à retenir ce mois-ci. Immobilier Danger vous résume ici comme chaque mois tout ce qu’il faut retenir pour votre veille ou la gestion de votre projet immobilier.

Mise à jour : découvrez l'actualité de l'immobilier en mars 2025.

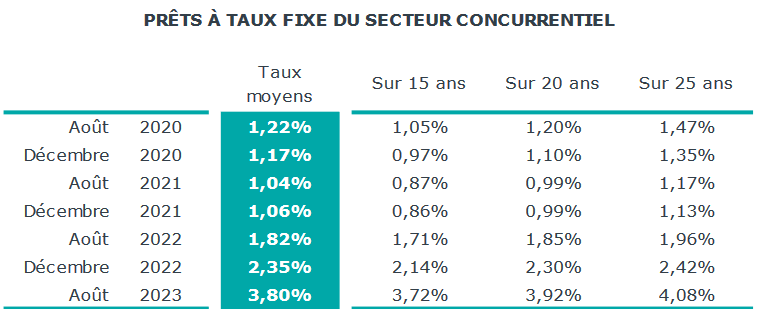

Taux d’emprunt immobilier moyen à 3.80 % et premiers dossiers à plus de 5.00 %

Comme nous l’avons vu dans notre analyse du taux immobilier en septembre 2023, les taux d’intérêt continuent d’augmenter actuellement. Il n’y a pas eu de pause estivale.

Les derniers chiffres de l’observatoire Crédit Logement CSA montrent un taux d’intérêt moyen à 3.80 %. Les moyennes augmentent quasiment de 20 points de base sur chaque durée type de remboursement :

L’évolution des taux de crédit immobilier sur ces dernières années est impressionnante. Si une hausse des taux était crainte depuis plusieurs années avec toutes les conséquences que cela entraîne pour le marché immobilier, personne ne s’attendait à une explosion aussi rapide. Les taux immobiliers avaient déjà augmenté de 129 points de base sur l’ensemble de l’année 2022. Ils ont déjà augmenté de 145 points de base en sur ces 8 derniers mois.

Et c’est loin d’être fini comme nous l’avons expliqué dans notre dernier article de synthèse. Une banque régionale a même proposé pour la première fois depuis de nombreuses années un taux à plus de 5 %. Les hausses mensuelles du taux d’usure rendent désormais ces niveaux de taux possibles pour les banques.

Le mouvement suit la même ampleur pour les emprunteurs qui réussissent à obtenir le meilleur taux actuel en septembre 2023.

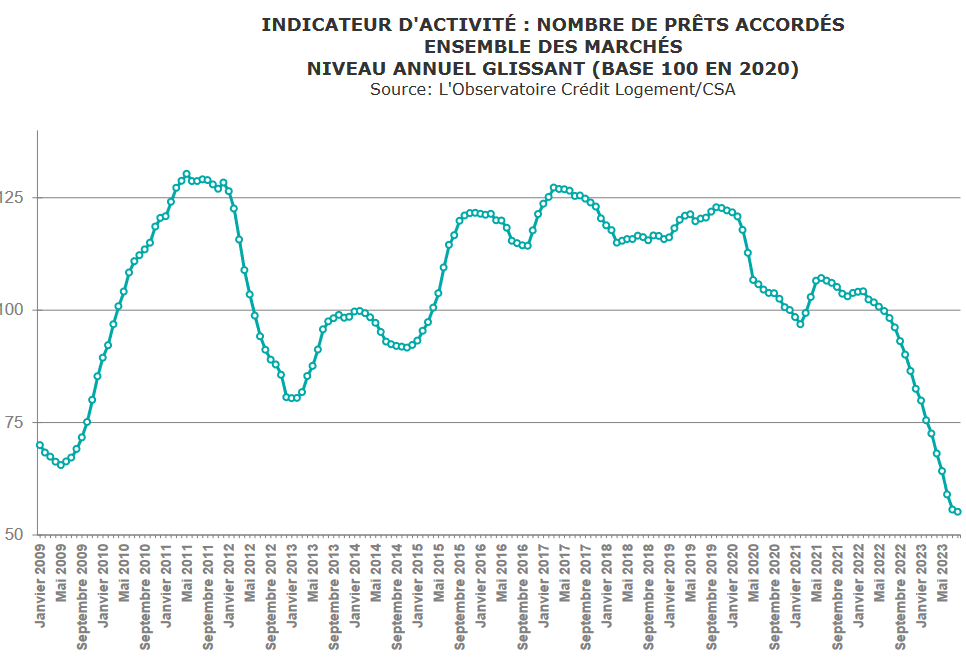

Le nombre de crédits immobiliers souscrits sur 12 mois glissants continue de baisser, mais plus faiblement :

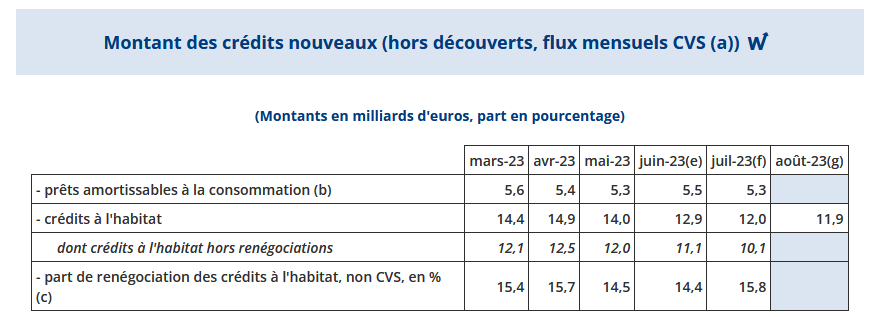

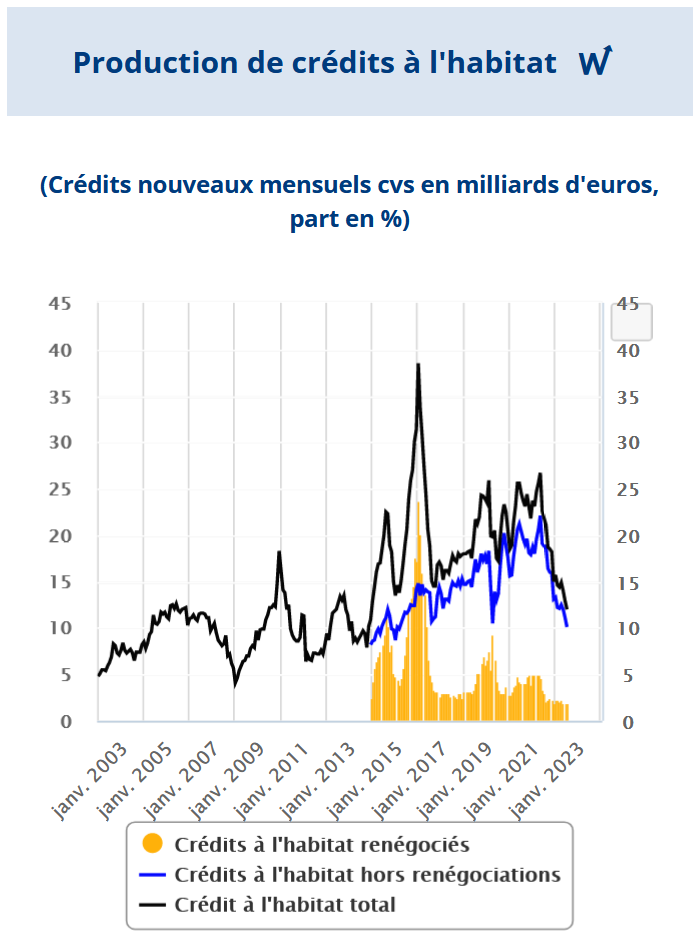

La production de crédit immobilier au plus bas depuis mars 2016

D’après les derniers chiffres de la Banque de France, la production de crédit immobilier poursuit sa chute et personne ne sait où elle va s’arrêter. Aucun signal positif n’est visible sur le marché du prêt immobilier pour le moment. L’OAT 10 ans remonte légèrement, l’inflation persiste à des niveaux élevés et les prochaines décisions de la banque centrale européenne (BCE) restent difficiles à anticiper.

Comme le montre le tableau ci-dessous issu des chiffres de la Banque de France publiés le 4 septembre 2023, le montant total des nouveaux crédits à l’habitat (donc hors renégociation) descend à 10,1 milliards d’euros sur le mois de juillet 2023. Il s’agit d’un plus bas observé depuis mars 2016.

C’est encore 20 % de moins qu’il y a 3 mois alors même que le niveau était déjà bas.

Pourquoi c’est pire que la situation de 2016 ? Après tout il n’y avait pas de crise du crédit immobilier à cette période, au contraire même. Entre temps, les prix de l’immobilier ont fortement augmenté, les salaires également ainsi que le nombre de ménages et de logements en France. Pour que la production revienne à ces niveaux, c’est que le ralentissement du marché est très impressionnant.

Avec des taux à 4 voire 5 % bientôt, rien ne dit que cela ne va pas encore empirer fortement dans les prochains mois. Il faudra du temps avant que les prix baissent suffisamment pour relancer le marché immobilier avec des taux à ces niveaux.

On pourra noter qu’en parallèle, la production de crédit à la consommation ne diminue que très légèrement. Les rachat de crédit avec de l’immobilier restent dans les mêmes proportions que les mois précédents. Ils augmentent même un peu.

Acheter ou louer sa résidence principale : la hausse des taux rend l’achat plus difficilement rentable

Immobilier Danger a vu le jour il y a 15 ans après de longues semaines à faire des analyses pour savoir si dans ma situation il était préférable d’acheter ou louer mon logement.

Il faut bien se loger. Que cela soit en location ou à l’achat, il y a des coûts. D’un point de vue financier (d’autres éléments peuvent intervenir dans ce choix comme le souhait d’être chez soi ou la difficulté à trouver une location intéressante), le tout est de déterminer quand il est préférable d’acheter sa résidence principale au lieu de la louer.

Mes recherches et mes calculs à l’époque m’ont fortement surpris. L’achat immobilier était loin d’être aussi rentable que ce que tout le monde le disait (aussi bien les professionnels de l’immobilier que mon entourage ou d’autres particuliers). Pour que l’achat soit gagnant, il fallait conserver ce bien suffisamment longtemps pour amortir les frais d’achat et tous les frais supplémentaires d’un propriétaire par rapport au coût des loyers.

La question est donc de savoir de combien de temps pour rentabiliser son achat immobilier. Dans notre article, nous recommandons au moins 6 ou 7 ans en général. Cependant, ce minimum varie beaucoup selon votre secteur géographique (selon le niveau des prix par rapport aux loyers) et selon le niveau des taux de crédit immobilier.

Quand les taux étaient bas et continuer à baisser (avec des prix qui augmentaient en parallèle), le délai minimal pour que l’achat soit rentable pouvait être plus bas. Désormais, avec des taux à plus de 4.00 %, c’est l’effet inverse. Dans sa dernière étude sur le sujet, le courtier MeilleurTaux annonce qu’il faut en moyenne 15 ans et 6 mois pour que l’achat soit plus rentable que la location dans le contexte actuel.

C’est 2 ans de plus qu’en 2022 et 10 ans de plus qu’en 2021. Et encore, c’est sans tenir compte de la flambée du montant des taxes foncières dont nous allons parler ci-dessous.

De quoi refléter les hésitations de tous ceux qui veulent devenir propriétaire mais qui trouvent que la situation n’est pas idéale actuellement.

L’immobilier neuf connaît sa pire crise depuis 30 ans

En ce début septembre 2023, de nombreux organismes publient des statistiques de vente de bien immobilier neuf sur les derniers mois. Le secteur du logements neufs enregistre sa pire crise depuis celle des années 1990. Rien ne semble arrêter l’hémorragie.

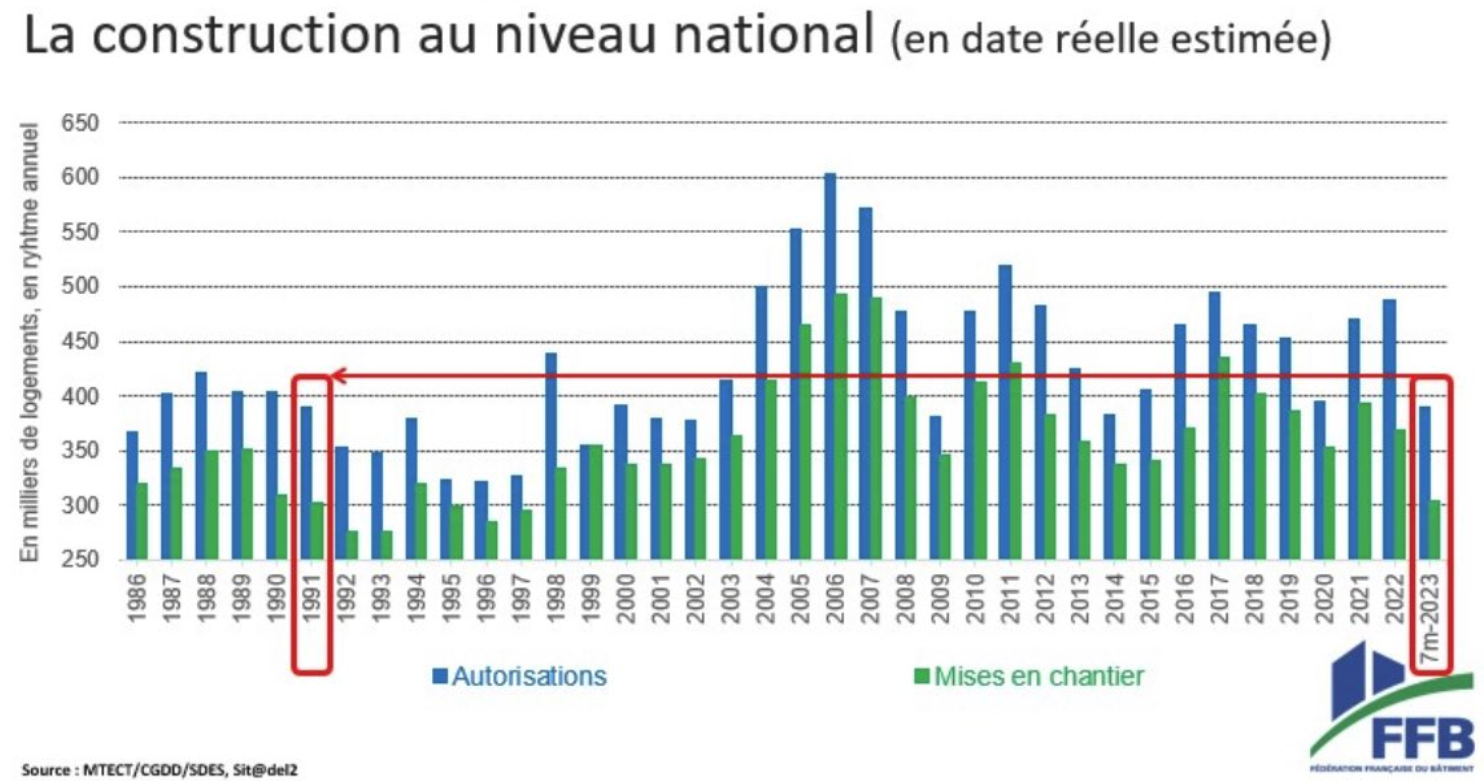

Voici les statistiques des ventes des maisons individuelles neuves aux particuliers d’après la FFB :

Je m’attendais à une sacrée chute pour les constructions individuelles mais pas à ce point.

Qu’est ce que cela va être l’année prochaine avec la suppression du PTZ pour les maisons ? https://t.co/fqlJM2EIHe

— Immobilier-danger (@immodanger) September 13, 2023

Vous pouvez voir également les données pour l’ensemble du secteur (individuel et collectif) toujours d’après la Fédération Française du Bâtiment :

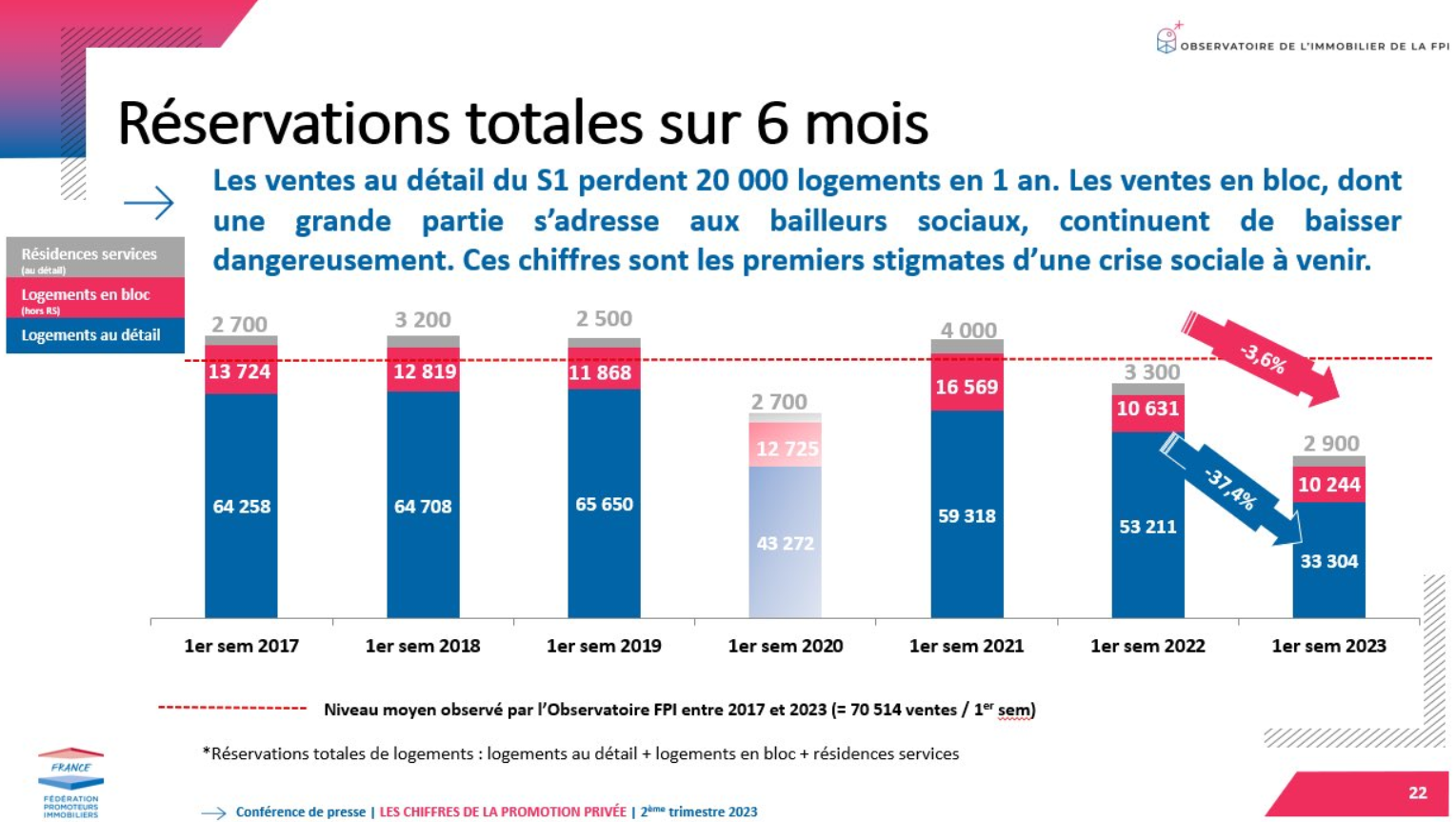

La FPI, la Fédération des Promoteurs Immobiliers tirent également la sonnette d’alarme avec une forte chute des ventes aux détails à des particuliers :

En ce sens, le 1er semestre 2023 est bien pire que celui observé en 2020 malgré le confinement.

Comme nous l’évoquions dans notre article « chute des ventes de logement neuf : l’occasion de négocier les prix d’un logement neuf ?« , les promoteurs vont devoirs jouer sur les prix et les offres promotionnelles pour écouler leurs stocks qui augmentent grandement.

Recevez les meilleures offres de logement neuf à acheter actuellement selon votre projet :

- Demande d’appartements neufs pour une résidence principale partout en France

- Demande de logements neufs pour un investissement locatif (optimisé fiscalement selon votre bilan patrimonial)

Explosion des montants pour la taxe foncière de nombreux propriétaires

Au mois de septembre, tous les propriétaires d’un bien immobilier bâti ou non bâti reçoivent leur avis de taxe foncière. Ne soyez pas surpris, mais la note va être bien plus salée cette année par rapport à l’année dernière. Nous détaillons tout cela dans notre dernier article sur la forte hausse de la taxe foncière en 2023.

Ce sera au minimum + 7.1 % pour tous les particuliers et cela peut être beaucoup plus comme dans les 20 % des villes de plus de 40 000 habitants où en plus le taux de prélèvement de la commune a augmenté. La palme revient à Paris avec une augmentation de taux de taxe foncière de 51.9 % et donc une hausse globale de 62.7 % !

Après avoir subi la forte hausse des prix alimentaires, de l’énergie ou encore de nombreux autres biens ou services, il va également falloir supporter une explosion de la taxe foncière.

Certes cela ne compense pas entièrement le gain de la suppression de la taxe d’habitation pour les résidences principales, mais ce sont désormais les propriétaires qui subissent le poids de plus en plus important de tous les impôts locaux.

Un facteur de plus qui rend l’achat de moins en moins rentable par rapport à la location. Dans certaines villes le montant de la taxe foncière représente déjà au moins 2 ou 3 mois de loyer chaque année. Et cela ne tient pas compte du temps pour amortir les autres frais d’achat comme les frais de notaire ou les frais d’agence.

Cela vient réduire également l’intérêt de réaliser un investissement locatif, car cela vient réduire la rentabilité locative.

Retrouvez également notre dossier sur la taxe foncière 2025 avec nos articles complémentaires sur le sujet :

- Toutes les dates pour la taxe foncière et la taxe d’habitation en 2025

- Qui peut bénéficier d’une exonération ou d’une réduction de taxe foncière en 2025 ?

- Comment est calculé le montant de votre taxe foncière ?

- Tout sur le paiement de la taxe foncière et à qui cela revient dans certaines situations

Avis d’impôts : il est encore temps de corriger votre déclaration de revenus

Depuis le 2 août et jusqu’au 6 décembre 2023 inclus, vous avez la possibilité de modifier votre déclaration de revenus sur le site des impôts. Que ce soit en votre faveur ou en votre défaveur, il est encore possible de faire des modifications afin de mieux tenir compte de la réalité.

Ce n’est pas parce que vous avez signé et déposé votre déclaration qu’il n’est plus possible de revenir dessus. Si vous avez fait une erreur, il est encore temps de la corriger. Cela est valable aussi bien pour ceux qui ont fait une déclaration en ligne ou papier. Et avec les mêmes délais dans les 2 cas.

Toute modification entrainera ensuite :

- une hausse ou une baisse d’impôt selon les cas,

- l’émission d’un nouvel avis d’impôts

- le nouveau calcul de votre taux pour le prélèvement à la source

Cela peut concerner votre impôt sur l’immobilier en 2025 ou tout autre élément de votre déclaration.

Un délai de 3 ans pour corriger une déclaration d’impôt

Vous vous demandez quel est le délai maximum pour corriger votre déclaration. Sachez que vous pouvez le faire pendant 3 ans.

Par exemple, sur votre déclaration 2023 de vos revenus perçus en 2022, vous pouvez faire une correction jusqu’au 31 décembre 2025.

Cela signifie également que jusqu’au 31 décembre 2023 vous pouvez corriger votre déclaration sur vos revenus perçus en 2020, 2021 et 2022.

Besoin d’aide pour savoir comment mieux déclarer et être sûr de ne pas faire d’erreur en votre défaveur ?

Il est possible de faire analyser vos déclarations d’impôts encore rectifiables par un expert du sujet. L’analyse est gratuite. Dans 35 % des analyses, l’expert trouve une erreur qui permet au contribuable de récupérer de l’argent. Dans ce cas, il facture des honoraires qui représentent 50 % du montant récupéré. Les lecteurs d’Immobilier Danger bénéficient d’une réduction, les honoraires sont réduits à 40 %.

Par exemple, si une rectification peut vous permettre de récupérer 1500 €, cela fait 900 € pour vous et 600 € pour l’intervention de l’expert des impôts. Cela peut aller vite selon votre taux d’imposition.

Comment en bénéficier ? Remplissez le formulaire sur cette page et, dans les questions ou remarques, spécifiez bien que vous venez de la part d’Immobilier Danger pour bénéficier de la réduction sur la commission de Thibault.

Au pire, il ne trouve rien et vous êtes rassuré d’avoir tout déclaré comme il faut. Au mieux, vous récupérerez de l’argent et apprendrez à mieux déclarer en votre faveur pour les prochaines années.

Surtaxe d’habitation pour les résidences secondaires dans de nombreuses villes

Alors que cette possibilité ne concernait que 1 149 communes en 2023, c’est 3 700 communes qui pourront appliquer une surtaxe d’habitation pour les résidences secondaires à partir de 2024.

Initialement, il s’agissait de toutes les communes de plus de 50 000 habitants en zone tendue. Désormais, plus de 2 000 communes supplémentaires vont pouvoir majorer jusqu’à 60 % la taxe d’habitation de ces résidences secondaires.

Cela va concerner notamment de nombreuses communes du littoral (cités balnéaires) ou des stations de ski où le taux de résidence secondaire est majoritaire par rapport aux résidences principales. Ce sera le cas également dans d’autres communes où il manque de logements à louer à l’année ou à acheter. Cela pourra donc s’appliquer dans des communes comme Avignon, Cavaillon, Saint-Tropez, Sévrier, Chamonix, Megève, Aix-les-Bains, Chambéry, etc.

Ce sera à chaque maire de définir s’il applique une surtaxe et si oui de combien. Cette majoration peut aller de 5 à 60 % du montant habituel de la taxe d’habitation pour ces biens.

En France, il y a 18 % du parc de logements qui est soit une résidence secondaire, soit un logement vacant. Cela fait donc 6.7 millions de biens immobiliers. C’est loin d’être négligeable. Tous ne sont pas situés dans ces 3 700 communes et toutes les communes ne surtaxeront pas ce type de biens. Néanmoins, de plus en plus de particuliers pourraient être imposés de la sorte dans les années à venir.

L’objectif est double :

- Réduire l’intérêt de ce type d’achat secondaire et inciter certains propriétaires à vendre leur bien ou à les louer en location longue durée, à vocation de résidence principale donc. De quoi remettre des biens sur le marché pour les habitants à l’année de ces communes.

- Rediriger une partie des recettes communales sur certains types de biens en particulier.

Mois précédents : Immobilier août 2023 et marché immobilier juillet 2023

Mois suivant : Actualité immobilière en octobre 2023

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?