Comment l'augmentation des salaires peut impacter le prix de l'immobilier ?

Pour la majorité des personnes qui veulent acheter un bien immobilier, le choix est le même. Je calcule combien je peux emprunter au maximum en fonction de mon salaire et des taux d’emprunt actuels. Je regarde quel apport je peux mettre et cela détermine le montant total pour mon projet de maison ou d’appartement.

C’est comme cela que la majorité des acquéreurs fixe leur budget pour une acquisition immobilière. Il voit ensuite ce qu’ils peuvent acheter comme logement en fonction de ce budget et de leur lieu de recherche.

On peut donc voir qu’une évolution du salaire (comme celle des taux) va faire évoluer également le budget moyen des acquéreurs et va donc influencer le prix des biens immobiliers.

Dans cette page, nous allons revenir sur des chiffres concrets pour mesurer comment ont augmenté les salaires en France ces dernières années, pour qui et à quel point cela joue dans l’équation des prix des logements.

Offre inférieure à la demande : le marché suit les capacités d’achat des acheteurs

Comme dans tout marché, la fixation des prix en immobilier se fait en fonction du rapport de force entre les vendeurs et les acheteurs. Les premiers peuvent être plus exigeants sur le prix demandé quand il y a plus d’acheteurs. Les seconds pourront davantage négocier les prix quand les biens peinent à se vendre.

Marché immobilier déséquilibré entre l’offre et la demande

📌 Ces dernières années, certains secteurs géographiques sont très recherchés. On constate en France des zones qui sont très demandées. L’offre de logement est trop faible pour répondre correctement à cette demande. Cela aussi bien à la vente qu’à la location.

A côté de cela, vous avez la diagonale du vide des endroits où peu de personnes veulent habiter et où le rapport de force sur le marché immobilier entre vendeurs et acheteurs est bien différent.

De ce fait, on peut voir que dès qu’un facteur permet de redonner plus de pouvoir d’achat aux acquéreurs, ce ne sont pas eux qui en profitent. Ce sont en réalité les vendeurs. En effet, que cela soit par des hausses globales des revenus ou par des baisses de taux qui permettent d’emprunter plus. Cela sert surtout à faire gonfler encore plus les prix des appartements et des maisons à vendre.

Les aides à l’achat sont conditionnées selon ces faits. Pour différencier les zones tendues pour le logement (zone A ou A bis, voire B1) de celles où il ne manque pas de logement (zone B2 ou C), le gouvernement a créé un système de zonage.

🏘️ Chaque commune est classée dans l’une de ces 5 zones pour le logement : A bis, A, B1, B2 ou C. En fonction de cela, les conditions pour certains dispositifs d’aide sont différentes. C’est notamment le cas pour les conditions pour bénéficier du prêt à taux zéro.

Comment calculer sa capacité d’achat ?

Avant d’analyser les chiffres sur l’évolution des salaires, voici un rappel pour savoir comment répondre à la question « quel bien immobilier puis-je acheter ? ».

🚨 Pour cela, il va falloir calculer quel budget global vous avez :

- Faites le point sur vos économies pour savoir combien d’argent vous allez pouvoir mettre vous-même. On appelle cela l’apport personnel. C’est un point très important pour les banques afin de déterminer la solidité de votre projet. Regardez combien il faut d’apport pour acheter en 2025.

- Vous devez ensuite voir quel sera le montant maximum qu’une banque pourra vous prêter pour financer ce projet. Pour cela, regardez toutes nos explications sur le sujet de « combien puis-je emprunter pour acheter une maison ou un appartement ? ». Sur Immobilier Danger, vous trouverez de nombreuses informations précieuses pour savoir comment bien emprunter ainsi que des simulateurs gratuits pour comparer les taux des banques selon votre profil.

En additionnant votre apport et votre crédit immobilier, vous obtenez votre budget total.

⚠️ Attention, cela ne signifie pas pour autant que vous pouvez acheter une maison ou un appartement de ce montant-là. En effet, il y a des frais d’achat à prendre en compte, notamment des frais de notaire.

Par exemple, avec un budget global de 200 000 €. Le bien le plus cher que vous pourrez acheter sera d’environ 185 000 € car il faudra prévoir 15 000 € de frais de notaire environ pour un achat de cet ampleur.

Comment ont évolué les salaires en France par rapport à l’inflation sur les 25 dernières années ?

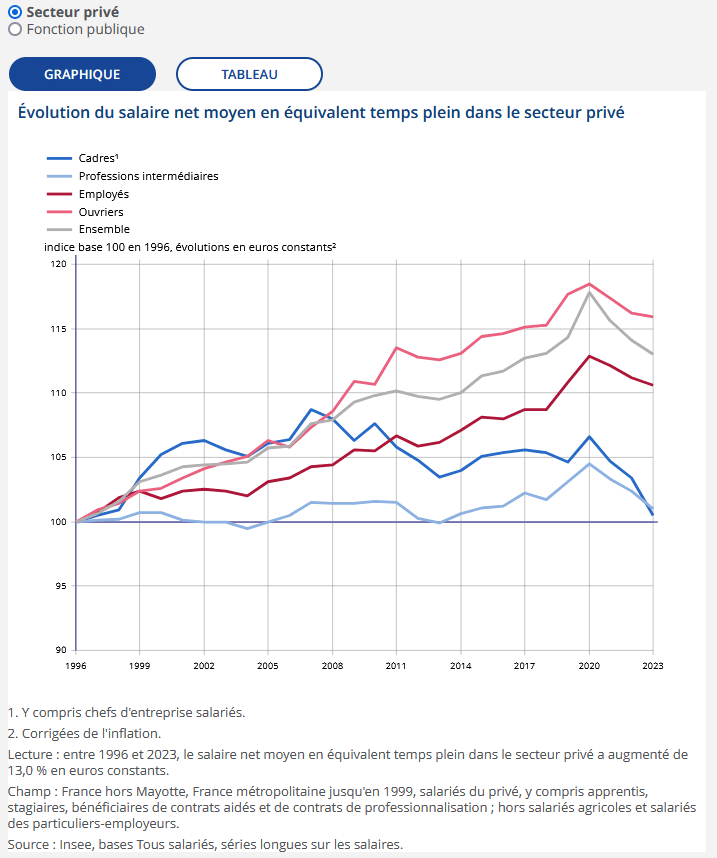

😀 L’INSEE fournit des statistiques intéressantes sur ce point. On peut notamment y trouver un chiffre très intéressant : entre 1996 et 2023, soit en 27 ans, « le salaire net moyen en équivalent temps plein des salariés du secteur privé a augmenté de 13 %, en euros constants (c’est-à-dire corrigé de l’inflation)« .

Cela équivaut à une hausse des salaires supérieure de 0.5 % à l’inflation tous les ans pendant ces 27 dernières années. C’est très élevé, mais nous verrons ci-dessous que cela ne concerne pas tous les salariés quand on analyse plus en détail.

Cette forte hausse des salaires a surtout été réalisée sur la période 1996 à 2008. En effet, sur la période plus récente de 2009 à 2023, « le salaire net en équivalent temps plein a augmenté en moyenne de 4,7 % en euros constants dans le privé, soit une hausse de 0,3 % en moyenne par an.« .

Une hausse des revenus qui se retrouvent dans les prix de l’immobilier

Quand on regarde l’évolution des prix de l’immobilier sur 30 ans. On peut voir qu’ils ont également beaucoup augmenté.

Une partie de cette forte hausse semble donc s’expliquer par le fait que les revenus des acheteurs augmentent plus vite que l’inflation. Une autre, bien plus forte, est due à la forte baisse des taux de crédit immobilier sur cette période.

😥 Il y a déjà de nombreux éléments qui impactent le prix d’un bien immobilier. On peut voir également que la capacité d’achat varie fortement à partir de différents paramètres (évolution des salaires, des taux, des autres conditions de financement comme l’allongement de la durée des prêts, etc.). Il est difficile d’analyser finement l’impact réel de chacun de ces facteurs.

Quelles sont les catégories socio-professionnelles qui ont bénéficié le plus d’augmentation de revenus ?

Dans cette même étude de l’INSEE publié fin 2024, on peut voir que toutes les catégories de salariés du privé n’ont pas bénéficié des mêmes variations de revenus :

🌟 Comme vous pouvez le voir dans le graphique ci-dessus, il y a de fortes disparités selon la catégorie. Si l’ensemble des salariés du privé ont bénéficié d’une hausse de 13 % en 27 ans, c’est à analyser au cas par cas :

- Les ouvriers sont ceux qui ont bénéficié le plus des augmentations avec +15.9 %. Avec des salaires bas, souvent au SMIC ou proche, ils ont pu profiter des revalorisations régulières à ce niveau-là.

- Les employés sont les seconds du classement avec +10.6 % de plus que l’inflation sur 27 ans.

- Les professions intermédiaires ont des évolutions de salaire bien plus proches de l’inflation sur toute cette longue période : +1.0 % sur l’ensemble, en ne dépassant qu’occasionnellement les + 2 % à l’occasion du Covid.

- Avec + 0.5 % de plus au total par rapport à l’inflation seulement en 27 ans, les cadres sont les plus perdants de ces évolutions de salaires. Ils avaient une hausse globale d’environ 5 %, acquise à la fin des années 1990, jusqu’à récemment mais elle s’est faite manger par l’inflation forte qui n’ pas été autant compensée en 2022 et surtout en 2023.

⚡ Il faut rappeler que nous avons des prix de l’immobilier élevés en France. Même si beaucoup de Français souhaitent acheter leur logement, une partie importante de la population n’en a pas les moyens. C’est notamment le cas de ceux qui ont les salaires les plus bas. Avec un taux de propriétaires à peu près stable, on peut voir que ces hausses de salaires sur les catégories les moins favorisées n’ont pas l’air d’avoir beaucoup d’impact.

👉 Au final, ceux qui ont les salaires les plus élevés (cadres et professions intermédiaires), ont des salaires qui ont plus ou moins suivi l’évolution de l’inflation sur toute cette période. L’impact réel des évolutions des salaires sur l’ensemble des prix de l’immobilier nous semble donc très minime.

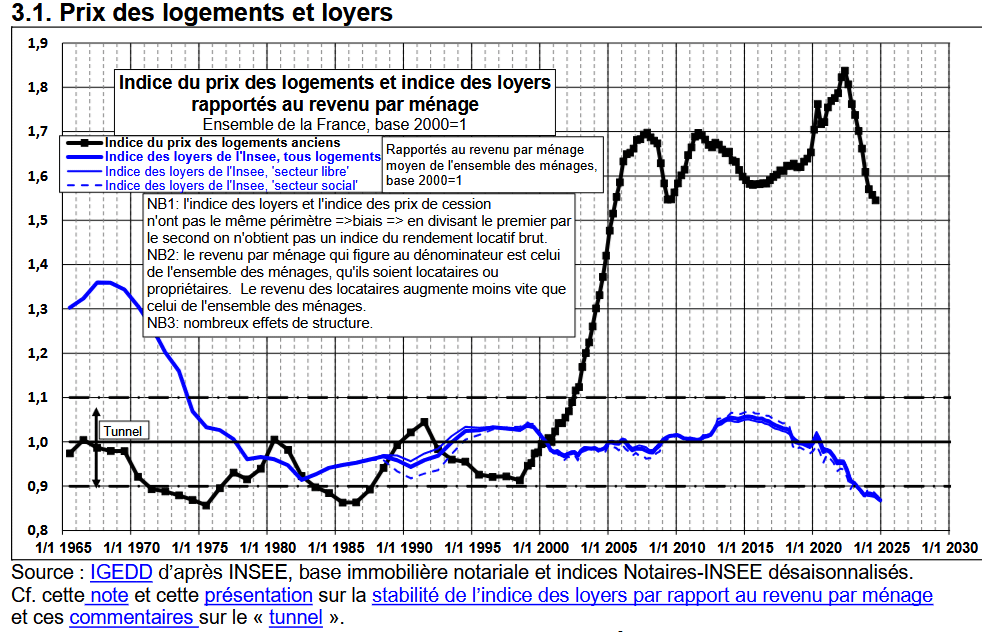

Suivre le ratio « Prix des logements / revenus disponibles »

Pour finir, je vous propose de voir à quel point ce sont d’autres facteurs qui ont fait exploser les prix de l’immobilier sur ces 25 dernières années. Pour neutraliser l’impact des revenus, on peut regarder comment ont évolué les prix des logements en tenant compte de l’évolution du revenu disponible.

C’est ce que permet ce graphique de l’IGEDD :

On peut voir que les prix immobiliers ont explosé même quand on les rapporte au revenu disponible par ménage, c’est-à-dire en incluant les hausses de salaire.

Les lecteurs habitués d’Immobilier Danger reconnaissent l’une des plus connues des courbes de Friggit sur les prix de l’immobilier.

⚠️ On pourrait croire que la situation s’est nettement améliorée en 2025. Mais, je vous invite à aller lire en entier cet article car on se rend compte qu’en tenant compte du contexte financier (niveau des taux d’intérêt notamment), nous sommes dans une situation bien moins favorable pour un achat immobilier que sur la période 2017-2020 par exemple.

Certes le contexte s’améliore depuis un peu plus d’un an, mais nous sommes encore à des niveaux assez élevés. Ce qui freine les possibilités d’achat.

🔥 Vous trouverez (beaucoup) plus d’informations détaillées dans notre guide de l'achat immobilier en 2025. 🔥

estimation immo gratuite

de 100 banques

immobilier en 2025

-

Immobilier mai 2025 : les chiffres et informations du mois

Que se passe-t-il sur le marché immobilier en mai 2025 en France ? C'est ce que nous allons voir à traver...

Immobilier mai 2025 : les chiffres et informations du mois

Que se passe-t-il sur le marché immobilier en mai 2025 en France ? C'est ce que nous allons voir à traver...

-

Taux immobilier mai 2025

Alors que les taux ont bien diminué sur les 3 premiers mois de l'année 2025 (tout comme en 2024), on a ob...

-

Immobilier avril 2025 : les chiffres et informations du mois

Quelles sont les actualités immobilières à ne pas rater en ce mois d'avril 2025 ? Ce mois-ci nous allons...

- 7 sites pour estimer le prix d’un bien

- Bulle immobilière

- Courbe de Friggit

- Critères d’un bien immobilier

- DVF prix immobilier

- Évolution des prix de l’immobilier en France

- Immoprix : prix immobilier notaire

- Impact hausse des salaires sur les prix de l’immobilier

- Indicateur et indice de prix immobilier

- Pappers immobilier

- Patrim

- Petits cailloux : historique d’annonces immobilières

- Prix d’un mètre carré

- Prix de vente : 5 erreurs

- Prix de vente contre prix de présentation

- Statistiques sur les prix de l’immobilier

Comment réussir la vente de son bien immobilier en 2025 en fonction du contexte du marché ? 40 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2025 >>

Comment réussir la vente de son bien immobilier en 2025 en fonction du contexte du marché ? 40 pages d'informations et de précieux conseils à télécharger gratuitement pour vendre votre maison ou votre appartement dans les meilleures conditions.

GUIDE DE LA VENTE 2025 >>