Tout ce qu’il faut savoir sur le remboursement du Crédit Logement

Dans le cadre d’un investissement immobilier, de nombreux particuliers ont recours à un crédit afin de financer leur achat ou leur construction. Ce dernier, prenant la forme d’un contrat entre deux partis (emprunteur et organisme de crédit), représente un engagement sur le long terme, puisque la durée moyenne des prêts immobiliers se situe aux alentours de 20 ans.

De manière à ce que l’établissement prêteur puisse s’assurer de percevoir ses remboursements, ce dernier exige une garantie de prêt. Parmi les options s’offrant à vous, nous retrouvons la caution ; une garantie personnelle choisie par de nombreux emprunteurs car souvent moins cher qu’un bien hypothéqué ou PPD. Comment fonctionne la caution Crédit Logement ? Combien coute-t-elle ? Quelles sont les modalités de remboursement ? Immobilier Danger répond ici à chacune de vos interrogations.

Rappel : définition du Crédit Logement

Le Crédit Logement voit le jour en 1975 afin de proposer une nouvelle alternative aux emprunteurs, en complément des existantes hypothèques et Privilège de Prêteurs de Deniers. Aujourd’hui adopté par 200 établissements bancaires, le Crédit Logement est une garantie privilégiée par plus de sept millions d’emprunteurs depuis sa création. N’engageant pas directement les biens du souscripteur, cette dernière fonctionne par le biais d’un organisme de caution.

En quelques mots, il s’agit d’un organisme de cautionnement qui s’engage à rembourser l’établissement bancaire en cas de manquement de votre part. En contrepartie, l’emprunteur s’expose à différents frais que nous détaillerons ci-dessous. Une partie de ces frais sera alors utilisée dans le cadre d’un potentiel remboursement des échéances en cas de manquement de la part de l’emprunteur.

Au même titre qu’une assurance emprunteur, la caution Crédit Logement est un dispositif pour lequel tous les emprunteurs ne sont pas éligibles. Plusieurs critères et conditions sont alors imposés afin de pouvoir bénéficier du Crédit Logement, nous notons notamment :

- Les revenus de l’emprunteur

- Sa capacité d’épargne

- Sa gestion du budget

Puisque ce dernier se porte caution pour vous, il se doit de s’assurer que vous serez en mesure d’assurer les paiements demandés.

Chaque banque a l’habitude de proposer une société de caution mutuelle pour garantir un financement. Votre dossier est étudié par l’organisme prêteur (ou l’entreprise partenaire) pour évaluer si vous pouvez bénéficier de la mise en place d’une telle garantie et selon quel barème. Crédit Logement est la plus fréquente, mais ce n’est pas la seule, on retrouve aussi :

- SACCEF

- CNP

- SOCAMI

- Casden

- Etc.

Quel est le coût d’une caution Crédit Logement ?

Comme d’autres types de garanties disponibles dans le cadre d’un prêt immobilier, la caution Crédit Logement a un coût qu’il convient d’anticiper avant toute démarche. Dans le cas contraire, nous seulement vous risqueriez de vous retrouver dans une situation complexe financièrement parlant, mais l’organisme de cautionnement pourrait refuser votre dossier s’il s’avérait que vous n’étiez pas en mesure d’assurer le paiement des frais impliqués dans le Crédit Logement.

Les frais à la charge de l’emprunteur se divisent en deux catégories :

- La commission de caution

- La participation aux Fonds Mutuels de Garantie (FMG)

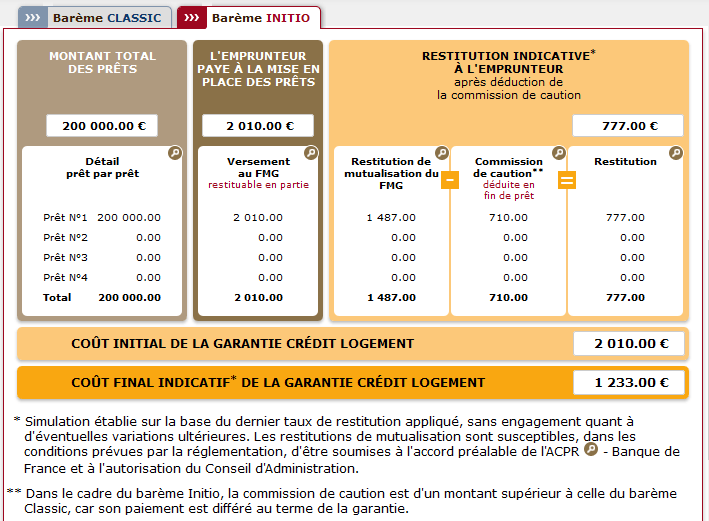

Concernant le cout d’une caution Crédit Logement, nous distinguons deux types de tarifs : le tarif Classic et le tarif Initio. Si le Classic est appliqué à tous les emprunteurs, l’Initio est destiné à ceux de moins de 37 ans. Le barème Initio permet principalement de pouvoir reporter le paiement de la commission à la fin de l’échéance en déduction du montant restitué en cas d’absence de défaillance de votre part. Dans le cas du barème Classic, la commission est à régler dès la mise en place de la garantie Crédit Logement. Les jeunes primo-accédants de moins de 37 ans bénéficient donc d’un barème très avantageux avec un versement au titre de la commission de caution qu’à la fin du prêt. Une somme qu’il n’y a donc pas à avancer au moment de la souscription de l’emprunt.

Quel est le taux de restitution du Crédit Logement ?

En fin de crédit ou après le remboursement total anticipé du montant emprunté, le Crédit Logement vous restitue la participation au FMG. D’un organisme à l’autre, le taux de restitution appliqué est susceptible de varier, c’est pourquoi il est important de comparer les différentes offres du marché. Concernant le Crédit Logement, ce dernier proposait un taux de 72,52%.

Notez que le taux de restitution appliqué à votre caution est obligatoirement stipulé dans votre contrat.

Crédit Logement : la restitution après remboursement anticipé

Lorsque l’on souscrit à un crédit immobilier, il peut arriver, pour différentes raisons, que nous options pour un remboursement anticipé de ce dernier. Il est alors légitime de se demander quelles sont les modalités mises en place concernant la restitution des frais au FMG dans le cadre d’un remboursement anticipé de votre prêt.

La réponse est simple : tout dépend de la garantie. Tant que celle-ci est en cours, vous ne pourrez percevoir ce remboursement. En d’autres termes, un remboursement anticipé partiel ne vous permettra pas de vous voir restituer cette somme puisque la garantie de prêt continue. Cependant, dans le cadre d’un remboursement total anticipé, l’emprunteur pourra se faire rembourser ces frais à condition d’adresser une notification de cessation de garantie au Crédit Logement.

Renseignez-vous aussi sur le remboursement d’assurance emprunteur à la fin de votre financement par les banques. Quel droit sur la restitution d’une partie du versement pour l’assurance de prêt ?

Restitution Crédit Logement en cas de rachat de prêt

Lorsque vous effectuez un rachat de prêt immobilier par une autre banque, cela vient solder l’emprunt initial. Lorsque ce dernier est assorti d’une garantie Crédit Logement, la restitution de la mutualisation interviendra alors dans le mois suivant la demande de rachat.

La nouvelle banque vous demandera alors de garantir ce nouveau prêt avec la garantie de votre choix après étude de votre dossier de financement à ce moment-là.

Comment fonctionne le remboursement de la caution Crédit Logement ?

Dans le cadre d’une caution Crédit Logement, les frais de garantie du FMG vous sera restituée, dès lors que votre prêt immobilier est remboursé dans sa totalité (soit à l’échéance du contrat, soit lors de la vente du bien) et que la banque notifie le Crédit Logement de la cessation de garantie. Notez que le montant de cette participation, et ainsi de votre remboursement, est établi en fonction du montant du prêt. Toutefois, celle-ci ne sera rétablie à condition de ne pas avoir été utilisée dans le cadre d’impayés de la part de l’emprunteur.

De manière à accélérer les procédures, il vous est possible de réaliser une demande écrite au moins trois mois avant le terme de votre prêt. Relativement simple, ce courrier, adressé au Service Gestion des Engagements, au 50 boulevard Sébastopol, 75 155 Paris Cedex 03, devra toutefois comporter quelques informations indispensables telles que :

- Vos coordonnées

- Les coordonnées de l’établissement bancaire

- Le montant et la durée du prêt

- Votre adresse postale actuelle

Dans ce courrier, vous stipulerez que vous souhaitez être remboursé directement par le Crédit Logement. Dans le cas où vous ne feriez pas ces démarches, le remboursement s’effectuera de manière automatique par le biais de la banque.

Nous vous proposons ici un exemple type de courrier afin de vous voir restituer la caution Crédit Logement, à adapter avec vos informations personnelles :

Identité et adresse

Lieu et date

Objet : Demande de restitution de la mutualisation prévue par Crédit Logement

Madame, Monsieur,

J’ai souscrit à un crédit immobilier d’un montant de (à remplir) sur une durée de (à remplir) auprès de la banque (à remplir), garanti par la caution Crédit Logement.

Mon prêt immobilier arrivant à échéance. Je souhaiterais par la présente vous demander de bien vouloir m’adresser directement la restitution de la mutualisation prévue par Crédit Logement, dès l’instant où vous recevrez la notification de cessation de la garantie.

Je vous prie de trouver ci-joint mon relevé d’identité bancaire.

Voici mes coordonnées :

- Identité et adresse postale de l’emprunteur

- Nom et coordonnées de la banque auprès de laquelle le crédit a été souscrit

- La référence interne Crédit Logement (si possible)

Dans l’attente de votre retour, veuillez agréer, Madame, Monsieur, l’expression de mes sentiments mes sentiments les meilleurs.

Cordialement,

(Nom et prénom) et signature

La caution Crédit Logement est une garantie privilégiée par de nombreux emprunteurs. Présentant différents avantages financiers pour ces derniers, celle-ci permet également de rassurer une banque face aux risques d’impayés tout au long de votre prêt immobilier. Bien moins coûteuse qu’une hypothèque, cette caution vous permettra de garantir votre crédit, quel que soit votre budget.

Avant de vous engager pour des prêts immobiliers, cela fait partie des optimisations à étudier pour réduire les différents frais. Sachez qu’en général, un cautionnement mutuel reviendra moins cher qu’une hypothèque ou un privilège de prêteur de deniers (PPD). La mutualisation des risques permet ainsi aux banques de garantir plus facilement un risque de défaillance sur un emprunt.

de 100 banques

40 assurances de prêt !

rachat crédit

-

Taux d’emprunt immobilier en avril 2025

Finalement, même si la baisse des taux de prêt immobilier est moins forte, elle continue actuellement. Le...

Taux d’emprunt immobilier en avril 2025

Finalement, même si la baisse des taux de prêt immobilier est moins forte, elle continue actuellement. Le...

-

Immobilier mars 2025 : les chiffres et informations du mois

Comme chaque mois, Immobilier Danger dresse un portrait des meilleures actualités immobilières en France...

-

Baisse des prix des assurances de prêt immobilier en 2025

Les tarifs des contrats d'assurance emprunteur affichent en moyenne des baisses. Les assureurs externes a...

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

MEILLEURS TAUX >>