Finalement, même si la baisse des taux de prêt immobilier est moins forte, elle continue actuellement. Les tensions sur les marchés obligataires freinent un peu les banques dans leurs objectifs commerciaux. Cependant, pour le moment, elles n’ont pas décidé de remonter leur taux d’emprunt. Une bonne fenêtre pour en profiter ? Découvrez tout sur les taux de crédit immobilier en avril 2025.

Où en sont les taux de crédit immobilier en avril 2025 ?

Comme chaque mois, commençons cette analyse des taux de prêt immobilier par les dernières statistiques et les dernières actualités sur le sujet.

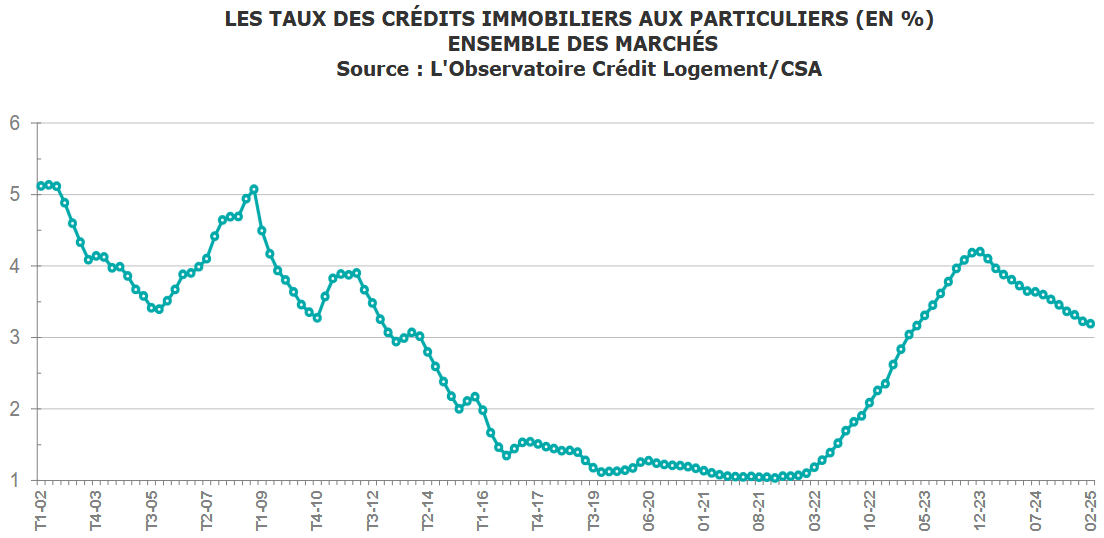

Un taux immobilier moyen qui descend à 3.19 %

3.19 % : c’est le dernier taux d’intérêt moyen recensé par l’observatoire Crédit Logement CSA pour les crédits immobiliers contractés en février 2025. C’est donc encore 5 points de base de moins que le mois précédent.

Malgré les tensions actuels (voir ci-dessous), la baisse des taux d’emprunt immobilier se poursuit, mais plus lentement, en ce début d’année 2025.

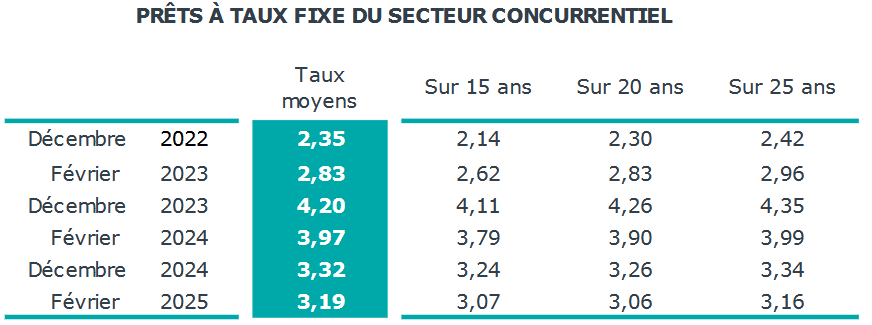

Concrètement, les taux moyens par durée continuent de s’améliorer par rapport à toute la période récente :

Comme vous pouvez le voir dans le tableau ci-dessus, les taux sont bien plus bas qu’il y a un an mais ne sont pas encore revenus à leur niveaux d’il y a 2 ans.

Par rapport aux taux moyens, on se situe plutôt au même niveau qu’en mai 2023.

Par rapport aux meilleurs taux actuels, on se situe également au même niveau qu’en mai 2023. Les écarts entre meilleurs taux et taux moyens restent donc similaire sur ces 2 périodes comparatives.

📌 Nous mettrons à jour cet article avec les taux moyens des prêts immobiliers signés en mars 2025 dès qu’ils seront communiqués officiellement.

En attendant, prenez le temps de vous informer sur l’évolution des taux de crédit immobilier sur 40 ans, c’est très intéressant à suivre.

Voici également une présentation de la situation actuelle sur le marché du crédit immobilier en vidéo ici :

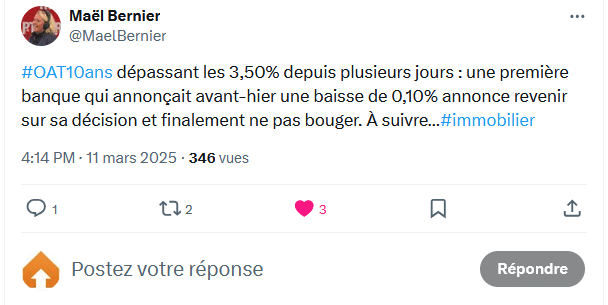

Des banques motivées pour baisser les taux mais refroidies par les tensions sur les taux obligataires

Maël Bernier, la porte parole du courtier MeilleurTaux, a raconté récemment sur X, qu’une banque avait annoncé une baisse de sa grille de taux de 10 points de base. Seulement, quelques jours après, elle l’a annulée à cause des difficultés sur le marché obligataire français qui s’accentue et dure dans le temps.

Ceci est un exemple qui démontre comment concrètement les difficultés de crédibilité du projet économique de la France freinent la possible diminution des taux de prêt immobilier.

D’ailleurs d’autres courtiers indiquent avoir reçu les barèmes de taux pour le mois d’avril 2025. Certaines banques annoncent des hausses de taux de 10 à 20 points de base.

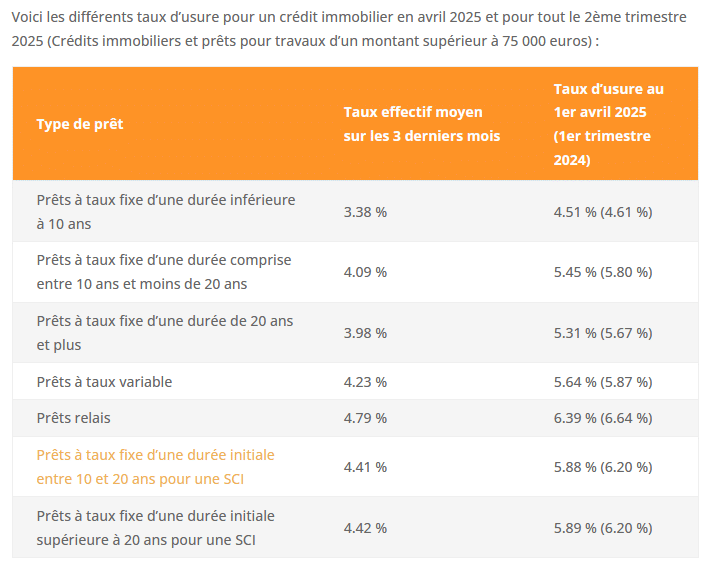

Nouveau taux d’usure en avril 2025 et pour tout le 2ème trimestre 2025

Pour chaque trimestre, la Banque de France définit différents plafonds pour les crédits immobiliers selon leur nature et leur durée. Il s’agit de plafonner les taux d’intérêt TAEG que les banques peuvent pratiquer pendant cette période. On parle ici des taux d’usure pour un prêt immobilier. De quoi éviter une hausse trop rapide des taux.

Voici les nouveaux taux d’usure en vigueur à partir de ce 1er avril 2025 et valables pour tout ce 2ème trimestre 2025 :

Dans le contexte actuel, aucun risque que ces conditions soient bloquantes pour l’obtention d’un financement immobilier. Il y a largement de la marge entre les taux nominaux actuels et ces plafonds pour inclure les frais de financement (frais de dossier, frais de garantie), ainsi que le coût de l’assurance emprunteur.

N’oubliez pas que pour cette dernière, il peut y avoir d’importants écarts d’un contrat d’assureur à un autre. Mettez les en concurrence dès maintenant pour un futur contrat ou changer le votre en comparant les contrats d’assurance de prêt immobilier selon votre profil et vos besoins.

Comparaison des taux de prêt immobilier moyens en avril 2025

Certains courtiers mettent à jour sur leur site des données sur les taux immobiliers moyens qu’ils constatent. Voici un tableau comparatif des taux d’intérêt relevés ce 1er avril 2025 par rapport à ceux relevés il y a un mois lors de notre analyse publiée le 1er mars 2025 :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Comme vous pouvez le voir, il y a encore de petites baisses de taux constatées en ce début avril 2025. Cela signifie que les établissements prêteurs continuent de faire des efforts commerciaux pour proposer des taux plus attractifs malgré le contexte plus difficiles pour eux pour emprunter sur les marchés financiers.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre prêt immobilier en 2025 :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Pouvez-vous bénéficier du prêt à taux zéro ? Si oui de combien ?

Avant de souscrire à un prêt immobilier classique, prenez quelques minutes pour regarder si vous êtes éligibles pour ce projet d’achat au prêt à taux zéro aussi appelé le PTZ.La nouvelle version de ce dispositif est en vigueur depuis ce 1er avril 2025.

Dans les grandes lignes, il est réservé à :

- ceux qui achètent leur résidence principale,

- ceux qui sont primo-accédants, c’est-à-dire qui n’ont pas été propriétaire de leur résidence principale sur les deux dernières années.

- l’achat d’un logement neuf ou d’un logement ancien avec d’importants travaux eu égard à la zone dans laquelle se situe votre commune pour le PTZ.

Nous vous proposons également une calculette sur le prêt à taux zéro qui vous permet de savoir si votre projet est éligible à ce type de financement et si oui jusqu’à quel montant.

Concrètement, ce PTZ n’est possible qu’en complément d’un crédit immobilier classique. Cela vous permet de diminuer le coût de votre crédit en bénéficiant d’une partie de votre capital emprunté sans intérêt. Pour optimiser les remboursements des différentes mensualités, il est possible de faire un lissage de prêt.

En outre, certaines banques proposent un crédit immobilier complémentaire à taux zéro. Découvrez :

- L’offre de PTZ au Crédit Agricole

- L’offre de PTZ au Crédit Mutuel

- L’offre de PTZ à la Banque Populaire

Pour connaître les autres aides financières possibles, consultez notre guide des aides à l’achat immobilier avec notamment le prêt patronal Action Logement à ne pas négliger.

Cela fait partie des 25 questions à se poser avant d’acheter un appartement ou une maison.

Combien peut-on emprunter en fonction de son salaire en 2025 ?

Qui dit diminution des taux, dit hausse des capacités d’emprunt à mensualité et durée équivalentes. Mais quand est-il exactement ? Quels impacts ces changements sur les taux de prêt immobilier auront-ils sur votre budget pour acheter une maison ou un appartement ?

Vous trouverez toutes les explications sur les simulations à faire et les éléments à prendre en compte à partir de notre page « combien peut-on emprunter ?« . Vous pourrez ensuite tester votre propre situation avec notre simulateur de capacité d’emprunt.

Par exemple, avec une mensualité de 1 000 € et une durée de 20 ans, le taux d’intérêt moyen est passé de 3.45 % au 1er janvier 2025 à 3.35 % au 1er avril 2025. Dans ces conditions on peut emprunter 174 739 € aujourd’hui contre 173 192 € au début de l’année. Soit un gain de 1 547 € de capital emprunté pour un emprunt similaire. Une amélioration des capacités financières de l’ordre de +0.9 % pour cet exemple.

Pour voir le sujet d’un autre point de vue, on peut se demander quel est le revenu minimum nécessaire pour emprunter 200 000 ou 300 000 euros selon la durée du crédit. Vous trouverez différents exemples et des réponses à ce genre de question ci-dessous :

- Quel salaire pour emprunter 100 000 euros ?

- Quel salaire pour emprunter 150 000 euros ?

- Quel salaire pour emprunter 200 000 euros ?

- Quel salaire pour emprunter 250 000 euros ?

- Quel salaire pour emprunter 300 000 euros ?

- Quel salaire pour emprunter 400 000 euros ?

- Quel salaire pour emprunter 500 000 euros ?

En réalité, cela va fortement dépendre de vos autres crédits en cours pour calculer votre taux d’endettement avec ce prêt immobilier en plus et selon la limite actuelle jusqu’où les banques peuvent monter sans aller à l’encontre des contraintes fixées par le HCSF.

Les taux immobiliers peuvent-ils encore baisser au 2ème trimestre 2025 ?

Comme on le répète depuis 2 mois sur Immobilier Danger. Les nuages se sont accumulés sur le marché du crédit immobilier. Les tensions géopolitiques et le déficit grandissant se répercutent sur les taux de l’OAT 10 ans de la France. Ce qui empêche les banques de baisser bien plus franchement les taux de prêt immobilier dans un contexte normal en période de baisse des taux de la BCE.

Voici où en sont les taux de l’OAT 10 ans en ce moment :

Habituellement, les taux immobiliers moyens sont de 50 à 100 points de base au-dessus de l’OAT 10 ans. Autant dire que si la situation persiste pendant plusieurs semaines ou mois, les banques finiront par augmenter les taux pour les crédits immobiliers.

Autant elles peuvent ne pas réagir à un pic temporaire, autant si le niveau moyen augmente trop, elles seront contraintes d’augmenter leurs taux immobiliers.

Même si des tensions peuvent revenir sur l’inflation, la banque centrale européenne envisage de continuer à diminuer ses taux directeurs. Cependant, elle pourrait ralentir le rythme des baisses si elle juge le contexte financier et économique trop à risque. Certaines vont même augmenter un peu leur taux en avril, mais cela ne devrait pas être le cas de tous. Raison de plus pour comparer au moment où vous avez besoin d’emprunter.

On se dirige plus vers une stabilisation des taux à ces niveaux pour le début du 2ème trimestre. Difficile de dire quelle tendance aura l’évolution des taux sur la fin du 2ème trimestre tant cela va dépendre du contexte économique.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier mars 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?