L’année 2023 a été marquée par une augmentation des taux de crédit immobilier encore bien plus forte que celle de 2022. Alors que l’on a commencé l’année avec un taux immobilier moyen à 2.34 %, on la termine avec un taux d’intérêt moyen de plus de 4.00 %. Cela modifie considérablement le marché immobilier et la façon de financer son projet. Découvrez tout ce qu’il faut savoir sur les taux de prêt immobilier en décembre 2023.

Mise à jour : découvrez le taux immobilier en avril 2025.

Quel taux d’emprunt immobilier en décembre 2023 ?

Voici les derniers chiffres sur les taux de crédit immobilier et les conditions d’emprunt actuelles.

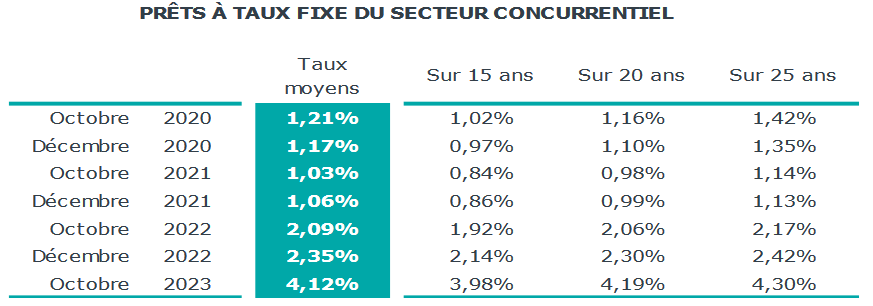

Taux immobilier moyen à 4.12 %

En février 2022, le taux d’intérêt moyen était de 1.06 %. Après une année 2022 de forte hausse, on a fini à 2.34 %. De quoi déjà fortement modifié le dynamisme du marché et faire perdre plusieurs milliers d’euros de capacité d’emprunt aux acheteurs.

Seulement, on n’avait encore rien vu. Dès que les banques l’ont pu (suite aux limitations du taux d’usure), elles ont fortement augmenté les taux d’emprunt pour atteindre en moyenne un taux de 4.12 % actuellement.

C’est la dernière moyenne communiquée par l’Observatoire Crédit Logement CSA sur les crédits immobiliers contractés en octobre 2023. Nous mettrons à jour cet article avec les prochaines statistiques sur les taux des prêts souscrits en novembre 2023 dès qu’ils seront communiqués.

Voici le détail selon la durée de remboursement :

Il y a eu encore quelques ajustements à la hausse sur le mois de novembre comme le montre notre comparateur mensuel ci-dessous.

Découvrez tout l’historique des taux immobiliers avec l’évolution sur 40 ans.

Mise à jour le 7 décembre 2023 : les taux sur les prêts immobiliers signés en novembre 2023 sont de 4.22 %. C’est encore 10 points de base de plus que le mois précédent. Ils sont à :

- 4.12 % sur 15 ans

- 4.26 % sur 20 ans

- 4.38 % sur 25 ans

Néanmoins, les emprunteurs avec le moins d’apport obtiennent un taux d’intérêt à 5.10 % sur 25 ans. La barre des 5 % est donc bien franchi avant la fin de l’année pour la catégorie d’emprunteurs la moins favorisée.

Certaines banques se montrent plus compétitives

Maintenant que les taux ont pu suffisamment remonter pour que les marges des banques arrêtent d’être négatives, certaines grandes banques reviennent plus fortement sur le marché du crédit immobilier. Nous avons notamment la Société Générale et La Banque Postale qui se montrent désormais plus ouvertes à l’idée de prêter pour financer l’achat d’une maison ou d’un appartement.

Attention, ce n’est pas parce qu’une banque baisse un peu sa grille de taux que cela signifie que les taux d’intérêt vont baisser. Certains établissements prêteurs avaient des taux tellement hauts (ou des conditions trop drastiques), qu’elles n’étaient pas compétitives par rapport à la concurrence. Un bon moyen de ne pas faire de crédit immobilier sans le dire clairement.

Depuis quelques semaines nous voyons revenir plus de concurrence sur le marché avec la plupart des banques qui vont vouloir se positionner afin de faire une année 2024 plus conquérante que cette année.

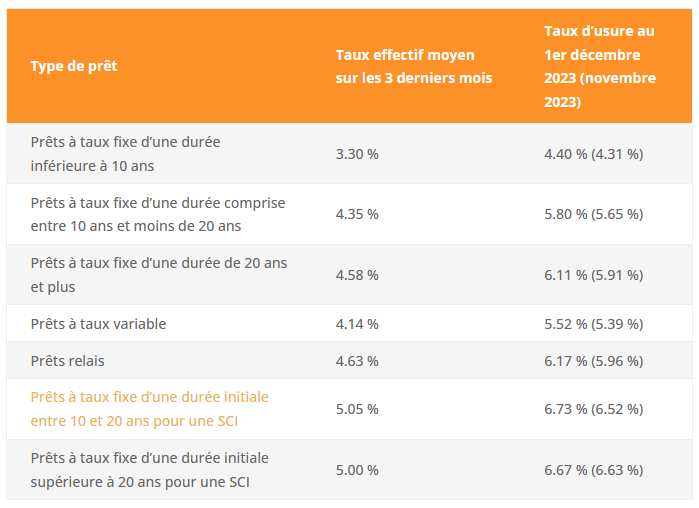

Nouveaux taux d’usure en décembre 2023 : 6.11 % sur 20 ans et plus

Comme annoncé en début d’année, la Banque de France continue de mettre à jour mensuellement (et plus trimestriellement) les plafonds pour les taux TAEG d’un crédit immobilier. Il s’agit d’une limite légale que les établissements bancaires ne peuvent pas dépasser. On parle ici des limites fixées par le taux d’usure.

Voici les nouveaux taux d’usure pour un prêt immobilier en vigueur pour le mois de décembre 2023 selon la durée de remboursement :

Comparaison des taux immobiliers moyens en décembre 2023

Comme chaque mois, voici un tableau comparatif des taux de prêt immobilier moyens annoncés par différents courtiers immobiliers ce 1er décembre 2023 avec entre parenthèses une comparaison avec ceux relevés le 1er novembre 2023 lors de notre précédente analyse :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Comme vous pouvez le voir, sur le mois de novembre, les taux immobiliers moyens ont continué d’augmenter sur toutes les durées. On observe encore des augmentations de 10 points de base ou plus sur la plupart des relevés.

Du côté des meilleurs taux d’emprunt actuels, les hausses sont un peu moins fortes. On est plutôt autour de 3.90 % sur 20 ans et de 4.10 % sur 25 ans. Des écarts qui invitent à suivre nos conseils pour obtenir un taux plus bas et à bien comparer les offres car les économies peuvent vite chiffrées à ces taux-là avec des conditions un peu améliorées.

Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre emprunt immobilier :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Quels sont les éléments importants d’un crédit immobilier ?

Le taux d’emprunt est un élément majeur. C’est lui qui va conditionner le montant des intérêts de prêt qui seront prélevés chaque mois sur votre mensualité. Au final obtenir un meilleur taux vous permettra de limiter le coût total des intérêts.

Seulement, un crédit immobilier ne se limite pas à un taux d’intérêt nominal. Il y a une multitude d’éléments à prendre en compte. Ils ont une importance plus ou moins grande sur le coût ou sur vos facilités de remboursement.

Difficile de quantifier en euros le gain d’avoir un prêt immobilier modulable, c’est-à-dire dont on peut adapter les mensualités à la hausse ou à la baisse en fonction de l’évolution de ses revenus. Pourtant c’est un avantage précieux pour garder de la fluidité et une capacité d’adaptation.

Voici quelques éléments uns des éléments importants à prendre en compte pour votre emprunt. Vous trouverez (beaucoup) plus d’informations dans notre guide du prêt immobilier.

Taux d’assurance de prêt immobilier

Beaucoup d’emprunteurs font tout ce qu’ils peuvent pour obtenir le meilleur taux d’intérêt mais se contente de l’assurance de prêt immobilier proposée en accompagnement de ce crédit au meilleur taux. Grave erreur !

En effet, il y a actuellement beaucoup plus d’économies à faire en cherchant un meilleur taux d’assurance de prêt immobilier.

Depuis la loi Lagarde de 2010, vous avez la possibilité de souscrire à une autre assurance emprunteur que celle de votre banque. C’est ce que l’on appelle une délégation d’assurance. Cela vous permet d’étudier les offres du marché et de choisir le meilleur devis d’assurance emprunteur.

Vous avez déjà souscrit un contrat ? Bonne nouvelle : vous pouvez changer facilement d’assurance de prêt avec la loi Lemoine.

Tableau d’amortissement

Lorsqu’une banque vous fait une offre de prêt, elle doit vous fournir un échéancier des remboursements et plus précisément un tableau d’amortissement. C’est un élément primordial pour bien comprendre comment est fait le calcul de vos intérêts, du remboursement de votre capital et cela pour chaque mois de votre engagement.

Vous verrez ainsi à quel point ce sont les premières années qui coûtent cher en intérêts, surtout avec les taux actuels. Prenez le temps de l’étudier, vous comprendrez ainsi plus aisément comment adapter vos remboursements pour limiter les frais, par exemple en faisant si vous en avez la possibilité un remboursement anticipé de prêt immobilier dans les 10 premières années.

Impact de votre apport personnel

Pour ceux qui ont la chance de disposer d’une épargne suffisante, il est possible de choisir combien d’apport personnel apporter pour financer une partie de leur projet. C’est une arme redoutable pour la négociation de votre taux et des autres conditions de votre crédit immobilier.

Actuellement, suite aux préconisations du HCSF, les banques sont très intéressées par un niveau minimum d’apport personnel. Même si c’est plus difficile qu’il y a quelques années, obtenir un crédit immobilier sans apport est encore possible en ce moment. Attention cependant, Il peut y avoir des avantages à emprunter à 110 %, mais cela a également des inconvénients. Il y a notamment le fait d’avoir alors un taux de prêt plus élevé à supporter en contrepartie.

Aides à l’achat : PTZ et autres dispositifs

Avant de chercher un prêt immobilier, renseignez-vous sur les aides financières dont vous pouvez bénéficier pour financer plus facilement votre projet d’achat immobilier. Étudiez plus particulièrement :

- Le prêt à taux zéro : des changements vont avoir lieu à partir du 1er janvier 2024. Prenez connaissance des conditions pour le PTZ 2024.

- Le prêt patronal d’Action Logement

Cela va dépendre de votre type de projet, de votre région, Vous allez avoir un TAEG bien plus bas sur ce genre d’aide qu’avec un prêt immobilier classique. De plus, pour la banque vous serez un meilleur emprunteur avec une meilleure garantie puisque ce ne sera pas elle seule qui financera votre logement. Qui dit baisse du risque, dit également taux de crédit plus bas proposé par la banque. Bénéficier d’une aide de ce type permet ainsi à un emprunteur de faire nettement baisser le coût total de son financement.

Il y a d’autres éléments à étudier comme les frais de dossier, la garantie de prêt immobilier (cautionnement, hypothèque ou nantissement), le demande de domiciliation des salaires, le bon choix de la durée ou des mensualités, etc. Prenez le temps de consulter nos nombreux conseils pour votre crédit immobilier avant de signer un contrat aussi important.

Quelle tendance pour les taux de crédit immobilier en 2024 ?

Avons-nous atteint le pic de cette énorme hausse des taux d’intérêt ? C’est difficile à dire. Néanmoins on s’en approche fortement. Malheureusement, on devrait observer ensuite un plateau avec une stabilisation de ces taux de crédit immobilier à des niveaux très élevés pendant les premiers mois de 2024.

Du côté de la seule mauvaise nouvelle, la BCE devrait maintenir des taux directeurs et notamment de refinancement à ce niveau pendant les prochains mois tant que l’inflation n’est pas suffisamment sous contrôle.

Du côté des bonnes nouvelles, il y a en a plusieurs :

- L’OAT 10 ans de la France est revenu vers 3.00 % ces derniers jours après un passage au-dessus de 3.50 % il y a un peu plus d’un mois. Cela indique que les taux à long terme en France sont un peu moins élevés. Même s’il n’y a pas de corrélation directe avec les taux de crédit immobilier, c’est néanmoins un bon indicateur pour ceux qui espèrent une future baisse des taux.

- Les banques retrouvent un peu plus d’appétit pour le crédit immobilier. Les taux d’usure sont revenus suffisamment hauts pour permettre aux banques de refaire un peu de marge sur ce type de financement.

- Les dossiers de demande de prêt immobilier qui s’ouvrent aujourd’hui vont se mettre en place pour l’année 2024. Les banques se montrent donc plus compétitives afin de réaliser des objectifs de production de crédit immobilier plus soutenue qu’en 2023. Il va y avoir un peu plus de concurrence sur le marché, ce qui va limiter les futures hausses de taux.

Nous ne prévoyons pas de forte baisse des taux de crédit immobilier en 2024. Néanmoins, les taux d’intérêt ne devraient pas monter beaucoup plus hauts dans les mois à venir (sauf rebond fort de l’inflation par exemple avec de nouvelles tensions sur l’énergie). Les acquéreurs vont arrêter de perdre du budget mois après mois. De quoi permettre un peu plus de visibilité et donner l’espoir d’un ré-équilibrage du marché plus rapide (même si nous ne prévoyons pas non plus de krach immobilier en 2024).

Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite et choisissez en fonction de vos propres critères de sélection.

Pensez aussi à comparer les assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier novembre 2023

Mois suivant : Taux immobilier janvier 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?