Où en est le marché des taux de prêts immobiliers en ce début 2022 en France ? Pour un emprunteur, il est important de pouvoir prévoir à quel taux il pourra obtenir un crédit. En effet, c’est ce qui va déterminer sa capacité à acheter un bien dans sa région en plus de son apport personnel. En fonction de l’évolution des taux, on peut également décider d’accélérer ou de ralentir sur son projet ou décider de passer par un courtier pour avoir de l’aide pour négocier un meilleur taux. Découvrez tout sur les taux de crédit immobilier en février 2022.

Mise à jour : découvrez le taux immobilier en décembre 2024.

Les actualités autour du taux de prêt immobilier en février 2022

Alors que l’inflation s’installe encore un peu plus et que les yeux sont rivés sur les décisions des banques centrales comme la FED et la BCE qui pourraient venir bouleverser le marché, les taux de crédit immobilier continuent d’être à des niveaux historiquement bas en France.

Un taux d’intérêt moyen de 1.06 %

Selon l’observatoire Crédit Logement CSA, le taux moyen pour des crédits immobiliers souscrits en décembre 2021 est de 1.06 %. Soit la même moyenne qu’en novembre et un point de base de plus que les 3 mois précédents. Cela fait donc plusieurs mois que les taux de prêt immobilier sont stables autour de 1.05-1.06 %, soit leur niveau le plus bas jamais enregistré.

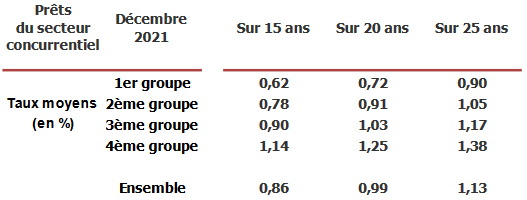

Comme vous le savez probablement, emprunter sur une longue durée coûte plus cher. Chaque année supplémentaire peut entraîner une augmentation du taux, voici donc un point sur les moyennes pour les durées standards :

- Taux moyen sur 15 ans : 0.86 %

- Taux moyen sur 20 ans : 0.99 %

- Taux moyen sur 25 ans : 1.13 %

Cependant, tous les emprunteurs ne sont pas logés à la même enseigne. Plus votre dossier est jugé de qualité par la banque (revenus, patrimoine, apport personnel, activité professionnelle, habitudes bancaires, âge, etc.) et meilleur sera votre taux d’emprunt. Ainsi, si l’on classe les emprunteurs par ordre de qualité des dossiers et que l’on découpe en 4 groupes de même taille, cela permet d’avoir des informations plus précises sur les taux obtenus pour ces 4 groupes grâce aux statistiques de l’observatoire Crédit Logement :

Comme vous pouvez le voir, il y a des écarts importants entre les clients particuliers des banques. En effet, les établissements prêteurs décident de leur grille tarifaire selon des critères qui leurs sont propres. Même au sein d’une même enseigne il peut y avoir des différences entre chaque région car chaque banque régionale de la même société établit sa propre grille de taux.

Sur Immobilier Danger, on vous conseille pour améliorer votre dossier et négocier de meilleures conditions. Cela peut vous permettre d’emprunter plus ou de réduire le coût de votre financement.

Renseignez-vous sur le calcul d’intérêt de prêt immobilier (formule, etc.) et apprenez à décrypter votre tableau d’amortissement. En effet, vous pourrez ainsi comprendre ce que contiennent vos mensualités pour chaque mois ou trimestre et voir combien d’euros sont prélevés pour les intérêts à chaque moment sur votre mensualité.

Pas de résiliation à tout moment de l’assurance de prêt immobilier

Longtemps espérée, la résiliation à tout moment de l’assurance emprunteur n’aura encore pas lieu dans les mois à venir. Une perte de pouvoir d’achat de plusieurs millions par an pour les Français.

Les banques ont encore gagné leur lobbying en modifiant les textes en de simples améliorations sur la délégation d’assurance actuelle et sur les modalités de changement d’assurance de prêt en cours de contrat. Mais cela ne pourra se faire rapidement que dans la première année du contrat (loi Hamon), sinon il faut attendre la date anniversaire (amendement Bourquin) pour une renégociation.

Il faut dire que c’est sur ce produit qu’elles rattrapent les marges très faibles prises sur les intérêts du prêt. Ainsi, les banques vont continuer à conserver la plupart du juteux marché de l’assurance emprunteur. Sauf pour les clients qui feront le nécessaire pour renégocier leur assurance de prêt immobilier. Ce qui peut être extrêmement source d’économies (plusieurs centaines à milliers d’euros pour ceux qui ont encore plusieurs années de remboursement).

À vous de vous battre pour bénéficier des meilleurs taux d’assurance de prêt immobilier et faire valoir vos droits.

Mise à jour le 7 février 2022 : finalement le comité mixte paritaire a statué pour 3 grands changements pour l’assurance emprunteur dont la résiliation à tout moment. Une excellente nouvelle pour votre pouvoir d’achat !

Comparateur des taux de crédit immobilier moyens en février 2022

Comme chaque mois, regardons comment ont évolué les taux immobiliers moyens de ce 1er février 2022 par rapport à ceux du 1er janvier 2022 pour différents courtiers et pour chaque durée type de remboursement :

| Courtier \ Durée |

10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

On peut constater une tendance de légères baisses pour la plupart des indicateurs de ce baromètre.

Il en est de même en ce qui concerne les meilleurs taux obtenus par les meilleurs dossiers. Les banques continuent de faire varier très légèrement leurs grilles de taux aussi bien pour attirer les meilleurs clients que pour l’ensemble des emprunteurs.

Les écarts restent très importants entre les taux moyens et les meilleurs taux pour des prêts pour financer une maison ou un appartement. Par exemple, il y a un écart de l’ordre de plus de 35 à 40 points de base sur une durée de remboursement de 10 ans ou encore de 35 points de base pour un emprunt sur 20 ans, qui est plus courant. Il y a donc de sacrées économies (ou une rallonge de budget non négligeable) à aller chercher en améliorant son dossier de financement. Pour cela, suivez nos 15 conseils pour améliorer votre taux de prêt immobilier avec un meilleur dossier.

Comment choisir sa banque pour un emprunt immobilier ?

Vous avez besoin d’un financement pour un nouvel achat de maison ou d’appartement ou vous voulez faire un rachat de crédit immobilier pour bénéficier des excellents taux actuels ? Vous avez tout intérêt à rechercher le meilleur taux possible selon votre profil, ainsi que la meilleure assurance emprunteur comme nous le verrons ci-dessous.

Pour cela, vous avez deux possibilités :

- Soit vous démarchez directement différentes banques pour leur demander un crédit, par exemple en faisant une simulation de prêt immobilier au Crédit Agricole en ligne ou en prenant un rendez-vous en agence, puis une simulation à la Banque Postale, etc. Vous négociez ensuite en fonction des offres de prêt reçues pour améliorer votre taux et vos autres conditions.

- Soit vous passez par un intermédiaire qui va comparer pour vous les contrats actuels et négocier la meilleure offre de prêt. C’est le rôle d’un courtier immobilier. Il va négocier avec les établissements prêteurs partenaires le meilleur montage financier pour votre dossier.

Pour aller plus loin dans votre choix de la meilleure banque pour votre prêt immobilier en 2022, vous pouvez poursuivre en consultant nos informations et conseils sur le :

- Taux immobilier du Crédit Agricole

- Taux immobilier du LCL

- Taux immobilier du Crédit Mutuel

- Taux immobilier de BNP Paribas

- Taux immobilier de La Banque Postale

- Taux immobilier de la Société Générale

- Taux immobilier de Banque Populaire

- Taux immobilier de la Caisse d’Épargne

- Taux immobilier de Boursorama

- Taux immobilier d’HSBC

- Taux immobilier de Fortuneo

- Taux immobilier d’ING

Quelles tendances pour les taux immobiliers dans le trimestre à venir ?

La banque centrale européenne (BCE) et celle américaine (FED) surveillent de très près l’évolution de l’inflation. Elles la pensaient non durable mais semblent hésiter sur l’évolution potentielle de l’inflation à moyen et long terme. Leur rôle est de tenter de maintenir une inflation durable légèrement sous 2.00 %. En cas d’augmentation trop forte dans le temps, elles peuvent décider d’augmenter les taux directeurs. Cela viendrait augmenter le coût d’emprunt pour les banques. Ces dernières pourraient alors répercuter cette hausse sur les particuliers notamment sur les crédits immobiliers.

Ainsi, le marché immobilier en cette année 2022 va évoluer sous la menace d’une hausse des taux. Ce qui pourrait venir fortement freiner la très bonne dynamique actuelle des ventes et si cela perdure influencer les prix à la baisse.

Néanmoins, pour le moment les taux de prêt immobilier restent à leurs niveaux les plus bas. Chaque banque maintient le niveau le plus bas possible pour attirer de nouveaux clients sur plusieurs années. Il est peu probable d’observer une forte augmentation des taux dans les semaines ou mois à venir. Néanmoins, il est possible que d’ici la fin de l’année, les choses changent un peu. C’est, peut-être, le dernier moment pour ceux qui le veulent de tenter de renégocier leur taux en utilisant notre simulateur de renégociation de prêt immobilier en ligne.

Les chiffres à venir sur la pression inflationniste actuelle seront déterminants. Soit ce n’est que temporaire et les taux immobiliers resteront très bas voire battront de nouveaux records, soit c’est plus permanent et les taux de crédit immobilier pourraient remonter de quelques dizaines de points. Cela viendrait réduire la capacité d’achat des ménages et pourrait donc déclencher une baisse des prix des logements.

Profitez des conditions actuelles avec d’excellents taux de crédit, remplissez dès maintenant cette simulation de prêt immobilier en ligne et découvrez ainsi les meilleures offres bancaires du moment pour votre projet personnel (résidence principale, secondaire, investissement locatif, travaux, rachat de crédit, etc., le montant du capital demandé, le montant de vos mensualités pour respecter votre taux d’endettement, etc.) et votre profil (revenus, capacité d’emprunt, apport, région, profession en CDI, fonctionnaire ou autres).

Pensez aussi à comparer les devis d’assurance de prêt immobilier pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre projet. Selon votre profil, l’offre peut être à un bien meilleur prix que l’offre de groupe de votre banque. Laissez notre courtier vous guider et vous conseiller efficacement pour votre projet de logement.

Mois précédent : Taux crédit immobilier janvier 2022

Mois suivant : Taux immobilier mars 2022

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?