Sur le marché du crédit immobilier, l’année 2025 va commencer par un changement de tendance par rapport à la baisse continue des taux d’intérêt en 2024. En effet, même si nous observons encore quelques diminutions des taux de prêt immobilier sur les premières semaines de janvier, différents indices montrent que la tendance de baisse des taux est en train de prendre fin.

Simple temporisation avant de repartir vers le bas ou risque de hausse des taux dans les mois à venir ? Nous décryptons ici toute l’actualité des taux immobiliers en février 2025.

Mise à jour : découvrez le taux immobilier en avril 2025.

Quelles sont les nouvelles sur les taux de prêt immobilier en février 2025 ?

Pour commencer, voici les derniers chiffres et les dernières informations sur les taux d’emprunt immobilier en février 2025.

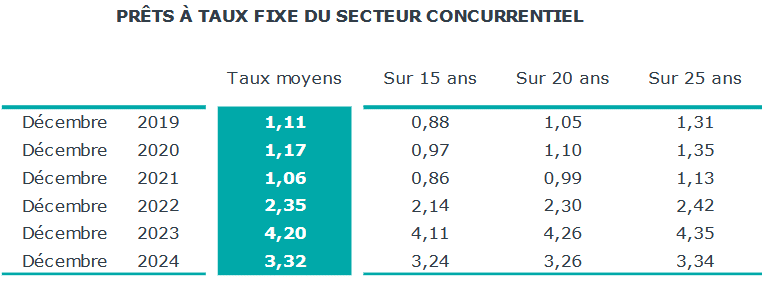

Un taux d’emprunt immobilier moyen de 3.32 %

D’après l’observatoire Crédit Logement CSA, le taux d’intérêt moyen pour un crédit immobilier contracté en décembre 2024 est de 3.32 %. C’est donc encore 5 points de base de moins que sur les crédits immobiliers souscrits en novembre 2024.

Nous mettrons à jour cet article avec les statistiques sur les prêts de janvier 2025 lorsqu’ils seront communiqués. Vous pouvez voir comment ont évolué les taux de prêt immobilier sur les mois et années précédentes.

Mise à jour le 6 février 2025 : L’observatoire Crédit Logement CSA a communiqué un taux immobilier moyen de 3.24 % sur les crédits souscrits en janvier 2025. C’est donc encore 8 points de base de moins que le mois précédent. A voir d’ici un mois si la baisse se poursuit malgré les tensions actuelles ou si elle marque une pause.

Voici le détail des moyennes de taux sur 15, 20 et 25 ans avec une comparaison par rapport à d’autres périodes :

On peut voir qu’en un an, la chute des taux a été assez importante. On est à – 100 points de base sur une durée de 20 ans ou à – 101 points de base sur une durée de 25 ans. C’est un peu moins (- 87 points de base) sur un emprunt sur 15 ans.

🌟 Bon à savoir : en décembre 2024, la moitié des emprunteurs ont obtenu un taux d’intérêt inférieur à 3.30 % pour financer leur achat de maison ou d’appartement.

Les crédits sont toujours souscrits sur longue durée, malgré les limites du HCSF

On aurait pu penser que les contraintes imposées sur les prêts immobiliers par le HCSF allaient inciter les banques et les emprunteurs à privilégier des durées d’emprunt plus courtes.

En effet, le HCSF impose aux banques de ne pas dépasser une durée maximale de 25 ans pour un crédit immobilier.

Seuls 20 % des dossiers peuvent déroger à ces règles. Ces dérogations sont souvent utilisées pour dépasser le taux d’endettement maximum de 35 % assurance comprise, plutôt que sur les durées. Il n’y a effectivement que 1.5 % des dossiers de prêt immobilier qui sont sur une durée supérieure à 25 ans en 2024 (et même 0.8 % au 4ème trimestre 2024, la part tombe à 0.2 % sur décembre 2024).

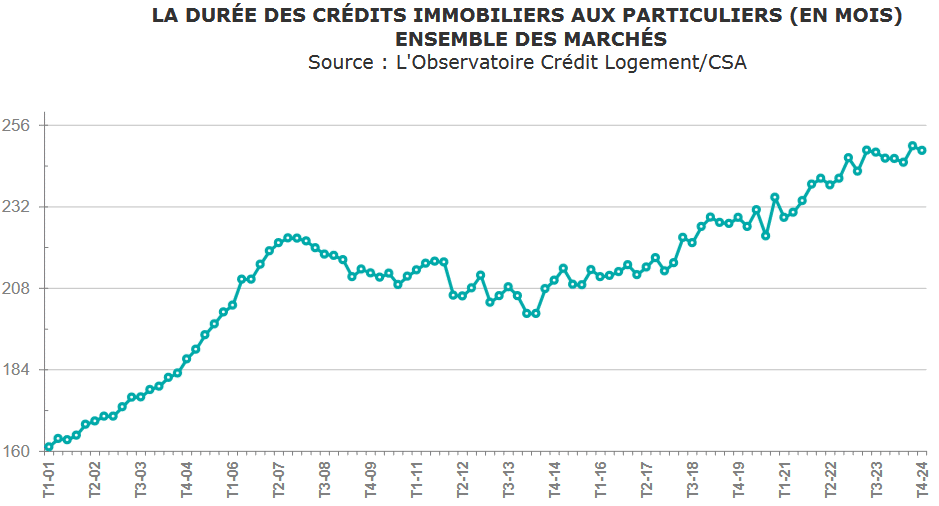

Au 4ème trimestre 2024, la durée moyenne d’un prêt immobilier est de 249 mois :

Cela fait 2 ans que cette moyenne est à un niveau très élevé. Bien plus que dans le passé, notamment lorsque les taux étaient plus bas.

Hausse de l’apport personnel et des revenus des emprunteurs

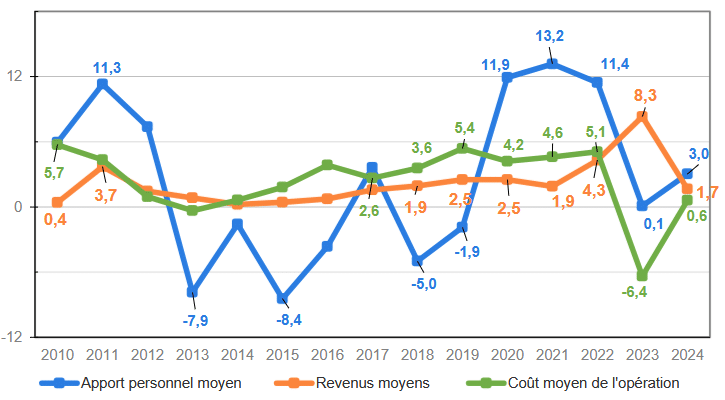

Sur 2024, l’apport personnel moyen est en hausse de 3 %. Après de fortes hausses des exigences d’apport entre 2020 et 2022, le niveau s’était stabilisé en 2023. Il est moyennement reparti à la hausse en 2023.

Retrouvez tout sur le niveau d’apport personnel pour acheter une maison ou un appartement.

Vous pouvez également constater que les revenus moyens des emprunteurs augmentent également. +1.7 % en 2024. C’est bien moins qu’en 2023 (+ 8.3 %). Mais cela augmente encore.

Le marché est effectivement difficile accessible pour les jeunes et les primo-accédants.

Comparaison des taux de crédit immobilier moyens en février 2025

Pour suivre les tendances, il est intéressant de comparer les évolutions récentes d’un mois sur l’autre. Voici un tableau comparatif des taux d’emprunt immobilier moyens relevés ce 1er février 2025 en comparaison, entre parenthèses, avec ceux relevés le 1er janvier 2025 lors de notre précédente analyse :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

🕵️♂️ Nous avions vu, dans nos actualités immobilières de janvier 2025, d’autres baisses (ou des plus importantes) sur certaines durées et chez certains courtiers. Seulement, il y a eu quelques remontées sur la fin du mois de janvier. Preuve qu’il y a actuellement un retournement de tendance sur le marché des taux d’intérêt pour financer un prêt immobilier.

Nous en reparlerons ci-dessous.⬇️

🏆 Au niveau des meilleurs taux d’emprunt, on constate également de très légères baisses. Seulement quelques points de base de grappiller par rapport au mois dernier. Les banques ne font pas plus d’efforts, en ce début d’année 2025, pour capter les meilleurs clients par rapport aux autres dossiers. Il y a néanmoins encore des écarts importants entre les meilleurs taux et les taux moyens, et a fortiori, pour les dossiers plus compliqués à monter.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre prêt immobilier en 2025 :

- Taux immobilier 2025 au Crédit Agricole

- Taux immobilier 2025 au Crédit Mutuel

- Taux immobilier 2025 chez BNP Paribas

- Taux immobilier 2025 à la Société Générale

- Taux immobilier 2025 à La Banque Postale

- Taux immobilier 2025 à la Caisse d’Epargne

- Taux immobilier 2025 à la Banque Populaire

- Taux immobilier 2025 au LCL

- Taux immobilier 2025 avec Boursorama

- Taux immobilier 2025 avec Fortuneo

- Taux immobilier 2025 avec Hello Bank

Taux d’assurance de prêt immobilier : là où il y a le plus d’économies à faire

En France, même si ce n’est pas légalement obligatoire de souscrire une assurance de prêt immobilier lorsque vous faites un crédit pour une maison, un appartement ou un terrain, aucune banque n’acceptera de vous financer sans.

🔥 Là aussi il est possible de négocier les prix et de choisir la meilleure assurance possible en fonction des garanties minimales qu’exige la banque qui vous fait une offre de prêt et selon la manière dont vous voulez être assurés. C’est même là qu’il y a le plus d’économies à faire tant les écarts de tarif d’un contrat à un autre peuvent varier pour un même profil.

Pour comparer les propositions des assureurs, vous pourrez, comme pour le prêt, comparer le taux de chaque assurance emprunteur. C’est un taux qui est appliqué au montant que vous empruntez et qui détermine ainsi le montant de votre cotisation annuelle d’assurance de prêt.

⚠️ Attention, il existe 2 modes différents d’application de calcul du montant à partir du taux, la cotisation d’assurance de prêt immobilier va être différente selon son mode de calcul : cotisation fixe pour une assurance emprunteur sur le montant initial ou cotisation dégressive pour une assurance de crédit sur le capital restant dû.

Pour ceux qui souscrivent un nouveau crédit immobilier, vous avez différents moments pour choisir une meilleure assurance :

- Soit vous le faites dès votre recherche de prêt et avant de finaliser votre financement. On parle alors de délégation d’assurance emprunteur,

- soit vous avez un an pour changer d’assurance de crédit rapidement après la signature de celui-ci grâce à la loi Hamon. Vous aurez également la possibilité de le faire à tout moment de votre contrat grâce à la loi Lemoine.

Pour ceux qui ont déjà contracté un emprunt immobilier, il existe différentes manières pour changer d’assurance de prêt immobilier.

📌 Pour rechercher l’assurance de prêt la moins chère selon votre situation et votre projet, comparez gratuitement les offres des assurances emprunteurs.

Les calculettes pour votre prêt immobilier

Pour vous aider à faire différents calculs pour votre financement immobilier, voici plusieurs calculettes de prêt immobilier.

👌 Profitez-en pour faire différentes simulations, comparez les possibilités et ainsi trouver les bons compromis pour votre crédit immobilier :

- Le calcul des frais de notaire vous permet de savoir pour un achat à un prix donné et un type de bien (immobilier neuf ou ancien) combien vous allez devoir payer de frais de notaire. Cela sera à prévoir en plus dans votre financement et donc dans votre budget.

- Le calcul de votre capacité d’emprunt : cela va vous permettre de savoir combien vous pouvez emprunter en fonction des taux actuels, de votre capacité de remboursement mensuelle, etc. N’hésitez pas à jouer avec les paramètres pour voir comment tirer le meilleur parti de votre situation financière pour acheter votre maison ou votre appartement.

- Utilisez notre calculette de votre mensualité de crédit immobilier après avoir lu nos 10 conseils pour bien choisir sa mensualité. Il est important de trouver un bon compromis entre remboursement rapide et peu onéreux et marge financière suffisante pour votre vie quotidienne et vos autres projets.

- Regardez à quel montant de prêt à taux zéro vous avez le droit pour vous aider à financer votre achat de logement et ensuite utilisez cette calculette de lissage de prêt pour ajuster idéalement les remboursements de votre crédit immobilier à ce prêt à taux zéro ou d’un prêt patronal ou d’autres crédits.

- Vous pourriez également avoir besoin de calculer votre tableau d’amortissement ou encore de vouloir connaître le calcul du TAEG de votre prêt. Pour ceux qui ont d’autres crédits, il convient de vérifier que votre taux d’endettement ne risque pas de poser problème pour obtenir ce financement ou encore de calculer le capital restant dû pour savoir où vous en êtes avant une opération (rachat, remboursement anticipé, autre prêt, etc.).

Y-a-t-il un risque d’une hausse de taux immobilier dans les mois à venir ?

Au rayon des bonnes nouvelles, la Banque Centrale Européenne (BCE) a annoncé ce jeudi 30 janvier 2025 une nouvelle baisse de ses taux de 25 points de base. Cela signifie que le taux de refinancement pour les banques descend à 2.90 % contre 3.15 % précédemment.

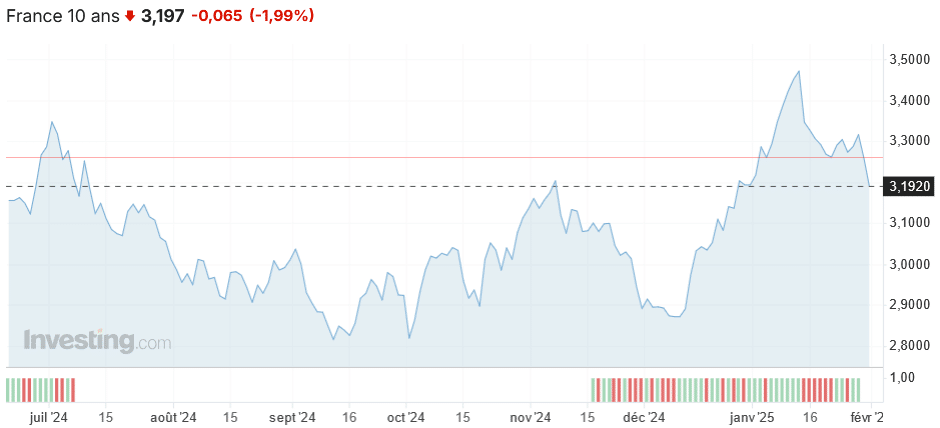

Au rayon des mauvaises nouvelles, l’OAT 10 ans de la France reste, malgré tout, toujours à des niveaux élevés.

Certaines banques n’hésitent pas à augmenter leur barème de taux depuis ces derniers jours. Elles ont pour objectif de tenir compte des taux obligataires défavorables et de répercuter cela sur le coût des prêts immobiliers.

Il faut dire que pour tenir les taux actuels dans ce contexte, elles sont obligées de fortement rogner sur leurs marges. Cela n’est pas tenable à long terme.

Si la situation monétaire ne s’améliore pas dans les semaines à venir, on pourrait donc assister à une nouvelle tendance avec des taux immobiliers en hausse pour la première fois depuis fin 2023.

Est-ce une situation temporaire avant de nouvelles baisses plus tard dans l’année ? Bien malin qui pourra y répondre. Nous ne manquerons pas de suivre cela de près.

En attendant, pour ceux qui ont :

- un projet d’achat, il n’est peut-être pas opportun de trop le temporiser. Vous avez plus d’informations gratuites dans notre guide de l’achat immobilier en 2025.

- un projet de vente, il ne faut pas trop compter sur une chute des taux pour faire augmenter votre prix de vente, faites dès maintenant une estimation immobilière gratuite et adaptée votre stratégie.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier janvier 2025

Mois suivant : Taux immobilier mars 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?