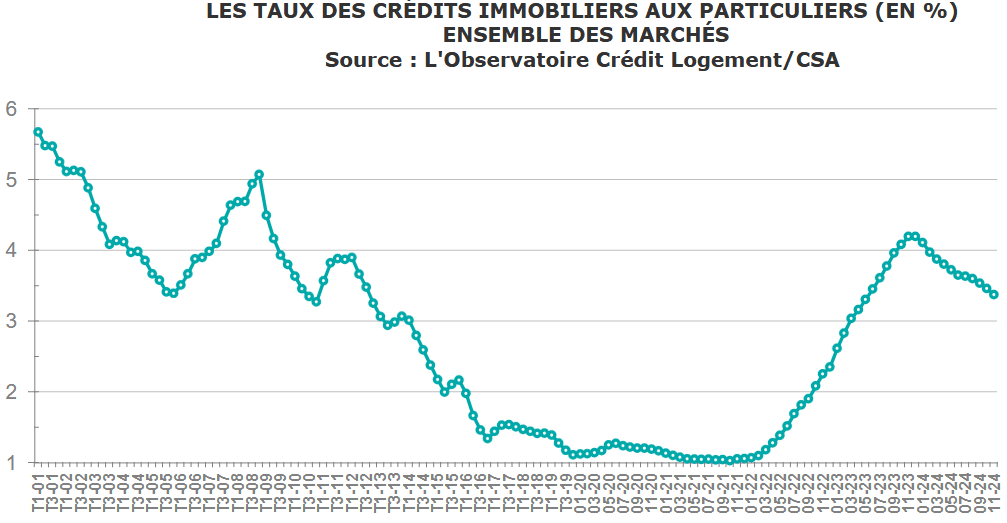

Après un pic à 4.24 % fin 2023, on a assisté à une baisse de taux de plus de 80 points de base en 2024. Faisons le point sur le niveau actuel des taux de crédit immobilier en janvier 2025. Découvrons ensuite les prévisions pour les taux immobiliers en 2025 et les changements à venir pour le marché du crédit en France.

Mise à jour : découvrez le taux immobilier en avril 2025.

Comment évoluent les taux de prêt immobilier en janvier 2025 ?

Voici, comme chaque mois depuis des années, une analyse complète du marché du crédit immobilier. Nous allons commencer par les derniers chiffres et informations importantes à retenir en ce 1er janvier 2025.

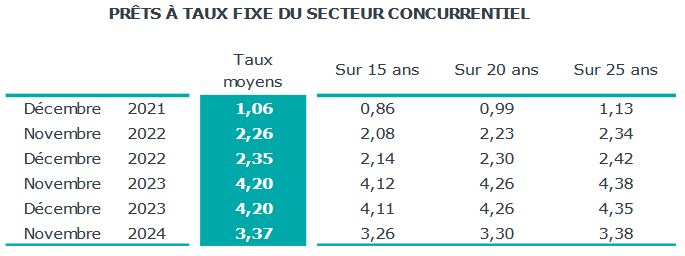

Taux immobilier moyen actuel à 3.37 %

L’Observatoire Crédit Logement CSA a diffusé les statistiques sur les prêts immobiliers contractés en novembre 2024. Le taux d’intérêt moyen s’élève à 3.37 %.

C’est donc encore 9 points de base plus bas qu’au mois précédent. C’est un rythme de baisse stable depuis 3 mois après la pause estivale.

Le chemin est encore long avant de retrouver des taux attractifs. Cependant, c’est déjà bien mieux que début 2024 !

Retrouvez toute l’évolution des taux d’emprunt immobilier depuis 50 ans.

Comme vous pouvez le voir ci-dessous avec les moyennes pour une durée de crédit de 15, 20 ou 25 ans, ce sont les crédits sur les durées les plus longues qui ont diminué le plus en 2024 :

En effet, les prêts sur 25 ans ont gagné en moyenne 97 points de base sur leur taux. Ceux sur 20 ans ont gagné 96 points de base. Ceux sur 15 ans ont gagné 85 points de base.

👉 Cela permet d’augmenter combien on peut emprunter pour une maison.

✍️ A noter : la durée moyenne des emprunts souscrits en novembre 2024 diminue à 245 mois. C’est 5 mois de moins qu’en septembre. Ceci explique mécaniquement une partie de la baisse de la moyenne des taux.

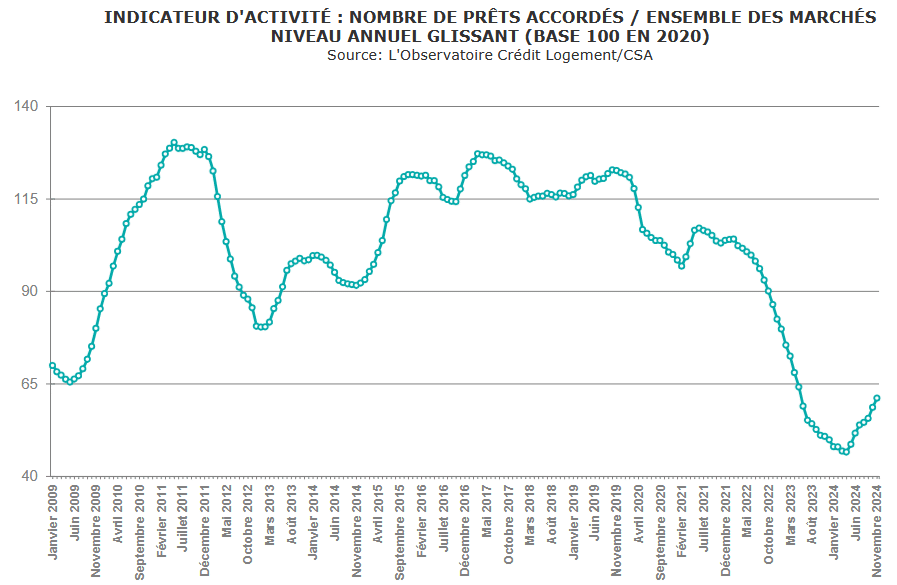

Du côté de la production de crédits immobiliers, ces réductions des taux font du bien. Elles permettent au marché de reprendre petit à petit de l’air avec un peu plus de dynamisme :

Le pire est donc derrière nous. Il faudra encore du temps pour retrouver des niveaux similaires aux années d’avant.

Mise à jour le 23 janvier 2025 : l’observatoire Crédit Logement annonce un taux d’intérêt à 3.32 % sur les crédits immobiliers souscrits en décembre 2024. C’est donc encore 5 points de base en moins par rapport au mois précédent. La moyenne donne un taux sur 15 ans de 3.24 %, sur 20 ans de 3.26 % et sur 25 ans de 3.34 %. Nous détaillerons tout cela dans notre prochaine analyse des taux immobiliers au 1er février 2025.

Nouvelle baisse des taux d’intérêt de la BCE

Le 12 décembre 2024, la Banque Centrale Européenne a procédé à sa 4ème baisse de taux après celles de juin, de septembre et d’octobre. Peu à peu, la BCE redonne de l’air au secteur économique européen en rendant les crédits plus abordables pour les particuliers et les professionnels. Cela est rendu possible par l’inflation qui revient peu à peu vers sa cible de 2 %.

😍 Concrètement, cela va permettre aux banques françaises de pouvoir emprunter de l’argent moins cher avec un taux de refinancement plus bas. Cela leur donne plus de marges donc pour pouvoir vous prêter de l’argent à des taux plus bas dans les semaines et mois à venir.

Il est fort probable que de nouvelles baisses de taux aient lieu lors des prochaines réunions de politique monétaire de la BCE en 2025. En voici les premières dates à retenir pour 2025 :

- La prochaine a lieu le 31 janvier 2025.

- Puis il y en aura une autre le 6 mars 2025

- Le 17 avril 2025

- Le 5 juin 2025

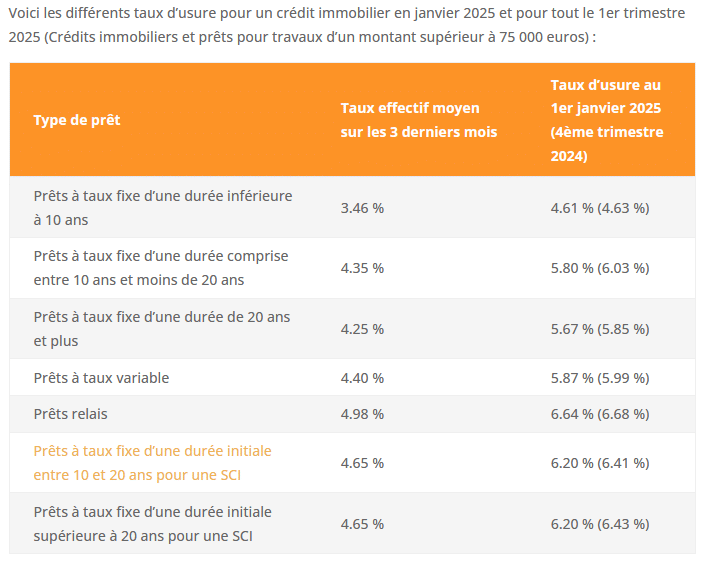

Nouveau taux d’usure en janvier 2025

En ce 1er janvier 2025, la Banque de France applique de nouveaux taux d’usure. Ces plafonds seront appliqués sur tous les crédits immobiliers durant le 1er trimestre 2025.

Pour rappel, il s’agit d’un plafond que les banques ont interdiction de dépasser pour le taux TAEG d’un prêt immobilier.

👌 Pas d’inquiétude à avoir. Les problèmes de refus de crédit à cause d’un seuil de l’usure trop bas ne sont plus d’actualité. Ils ne réapparaîtront que le jour où nous aurons à nouveau une forte hausse des taux.

Retrouvez tout sur les taux d’usure en janvier 2025.

Comparaison des taux de crédit immobilier moyens en janvier 2025

Comme chaque début de mois sur Immobilier Danger, vous pouvez voir rapidement comment ont évolué les taux de prêt immobilier moyen sur le mois qui vient de s’achever. Nous comparons ici les taux immobiliers moyens affichés par différents courtiers ce 1er janvier 2025 par rapport à ceux relevés le 1er décembre 2024 lors de notre précédente analyse :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Il y a encore eu quelques ajustements à la baisse sur le mois de décembre. Quelques points de base supplémentaires sont grappillés : de 1 à 10 selon les courtiers et les durées. Cela permet de réduire un peu la note totale des intérêts. Cela en fait les niveaux les plus bas que l’on aura observés sur l’année 2024.

✔️ Du côté des meilleurs taux immobiliers en avril 2025, on est passé sous les 3.00 % sur 10 et 15 ans et parfois sur 20 ans. On ne devrait pas tarder à le faire également sur 25 ans dès ce début 2025. De quoi soigner son dossier de demande de crédit pour optimiser ses chances d’avoir un meilleur taux.

Entre un taux moyen et un meilleur taux, il y a environ de 30 à 50 points de base actuellement. De quoi gagner jusqu’à plus de 13 000 € sur votre capacité d’emprunt sur 25 ans avec une mensualité de 1 200 €, par exemple. Il est donc primordial de faire marcher la concurrence et de négocier le taux le plus bas possible.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre crédit immobilier en 2025 :

- Taux immobilier 2025 au Crédit Agricole

- Taux immobilier 2025 au Crédit Mutuel

- Taux immobilier 2025 chez BNP Paribas

- Taux immobilier 2025 à la Société Générale

- Taux immobilier 2025 à La Banque Postale

- Taux immobilier 2025 à la Caisse d’Epargne

- Taux immobilier 2025 à la Banque Populaire

- Taux immobilier 2025 au LCL

- Taux immobilier 2025 avec Boursorama

- Taux immobilier 2025 avec Fortuneo

- Taux immobilier 2025 avec Hello Bank

Quel taux pour votre assurance de prêt immobilier ?

Nous avons vu que les intérêts à payer à la banque en échange de l’argent qu’elle vous prête sont encore très coûteux. Mais ce n’est pas le seul élément qui coûte cher dans un financement immobilier.

🌟 En effet, le coût total de votre assurance emprunteur peut lui aussi atteindre des sommes importantes si vous ne prenez pas le temps de comparer les offres d’assurance emprunteur et de faire marcher la concurrence pour payer moins de cotisations pour des garanties équivalentes.

Différentes lois vous permettent de choisir votre assureur et votre contrat pour assurer votre crédit immobilier. Ce que l’on appelle la délégation d’assurance lors d’un nouvel emprunt.

👍 Pour vos anciens contrats aussi : il est également possible de changer de contrat facilement avec la loi Lemoine.

Pour vous aider à vous informer à ce sujet, Immobilier Danger a mis en place une analyse des meilleures assurances emprunteurs avec des informations détaillées sur chaque offre d’assurance de prêt en plus de son comparateur en ligne.

Ainsi, vous avez tout ce qu’il faut pour dénicher le meilleur taux d’assurance de prêt immobilier possible en fonction de votre profil.

Pour de nombreux emprunteurs, c’est une solution qui permet de faire de belles économies. De l’ordre de plusieurs milliers d’euros sur toute la durée de leur prêt.

Le rachat de crédit immobilier redevient plus intéressant en 2025

Dans notre guide sur le rachat de prêt immobilier nous vous expliquons tout ce que vous devez savoir pour bien faire racheter votre crédit immobilier.

Avec des taux d’emprunt en baisse depuis un an, tous ceux qui ont acheté avec un prêt bien plus cher ont intérêt à agir pour ne pas payer beaucoup plus cher qu’ils ne le devraient pour l’argent qu’ils ont encore à rembourser.

📌 Si la poursuite probable de la baisse des taux se produit, cela va faire redevenir le rachat de crédits de plus en plus attractif pour plus d’emprunteurs.

Vous avez également la possibilité de demander une renégociation de votre taux à votre banque si vous ne voulez pas en changer. Chaque solution peut être plus ou moins avantageuse. En fonction de ce que vous proposera votre banque par rapport à des offres d’autres banques ou organismes de crédit, vous pourrez choisir la meilleure solution entre un rachat et une renégociation.

Contrairement à ce que l’on pourrait penser, il n’y a pas qu’en début de prêt immobilier qu’un rachat est intéressant. Ceci s’explique par le fait qu’il faut tenir compte des gains que cela procure également sur l’assurance emprunteur liée à ce nouvel emprunt d’un montant plus faible et d’une durée beaucoup moins longue.

Pour bien savoir combien un rachat de crédit ou une renégociation peut vous faire économiser sur les remboursements restants de votre prêt, vous devez également bien étudier le coût d’un rachat de crédit immobilier.

Vers de nouvelles baisses de taux immobilier en 2025 ?

🟢 Tout laisse à penser que les acheteurs pourront bénéficier de taux d’intérêt plus bas en 2025. C’est notamment les choix de la BCE qui vont permettre cela.

Tout n’est pas au beau fixe pour autant. C’est ce que nous avons expliqué lors de nos prévisions sur les taux de crédit immobilier pour 2025.

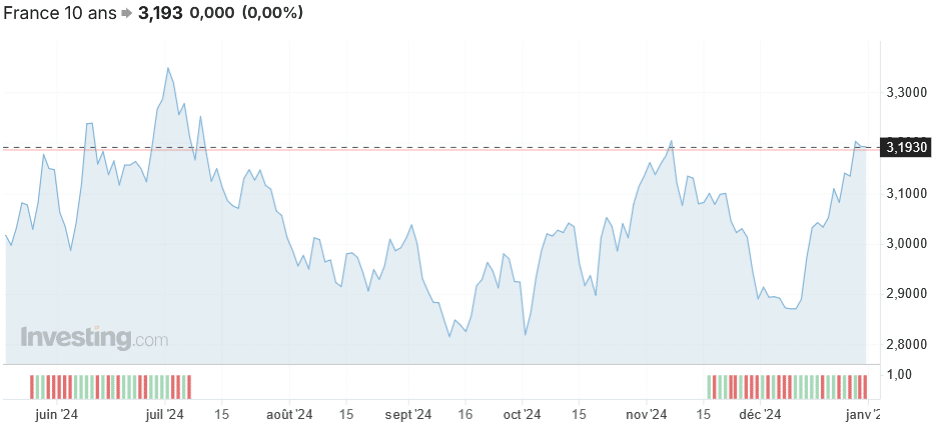

🌤️ Le contexte politique et économique de la France ne prête pas à l’optimisme. C’est le moins que l’on puisse dire. Cela se répercute notamment sur les taux obligataires auxquels la France emprunte à 10 ans pour financer son énorme dette : l’OAT 10 ans. Malgré quelques améliorations temporaires, il reste globalement au-dessus des 3 %. Il dépasse même les 3.20 % ces derniers jours. Le niveau le plus haut atteint sur ces 6 derniers mois.

Cela va limiter la baisse des taux. Il ne faut donc pas s’attendre à retrouver des taux canons pour 2025. On peut espérer arriver à un taux immobilier moyen compris entre 2.50 et 3.00 % pour fin 2025.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier décembre 2024

Mois suivant : Taux immobilier février 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?