Après une nouvelle baisse en début d’année 2025, où en sont les taux de crédit immobilier au 1er mars 2025 ? C’est ce que nous allons voir ci-dessous ainsi que les tendances pour les taux d’intérêt au printemps et de nombreux conseils pour emprunter dans de meilleures conditions.

Mise à jour : découvrez le taux immobilier en avril 2025.

Quelles actualités pour les taux immobiliers en mars 2025 ?

Pour commencer, voici un résumé des principales informations à retenir sur les taux actuels de crédit immobilier.

Encore 8 points de baisse sur les taux d’emprunt immobilier en janvier 2025

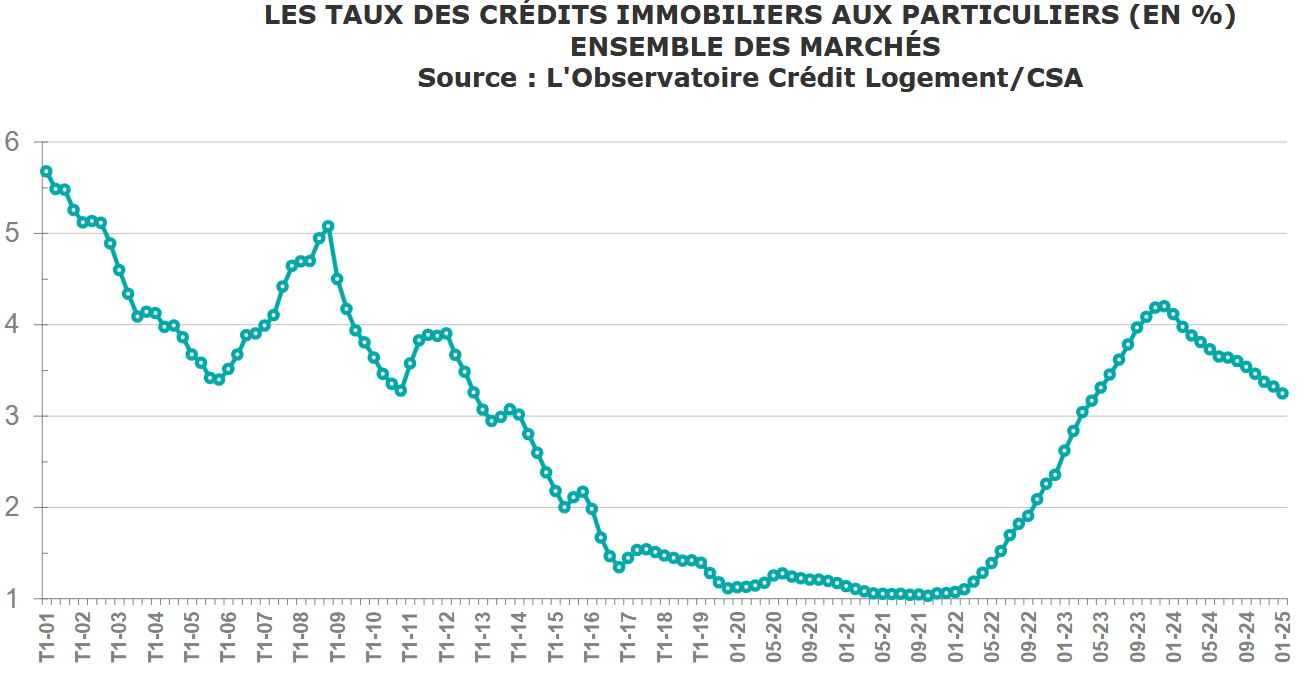

L’observatoire Crédit Logement CSA a confirmé que le mois de janvier 2025 a encore été un mois de baisse pour les taux de prêt immobilier. Le taux d’intérêt moyen passe de 3.32 % sur les crédits de décembre 2024 à 3.24 % sur ceux de janvier 2025.

👌 Cela signe donc un 13ème consécutif de réduction des taux avec une baisse globale de l’ordre de 100 points de base :

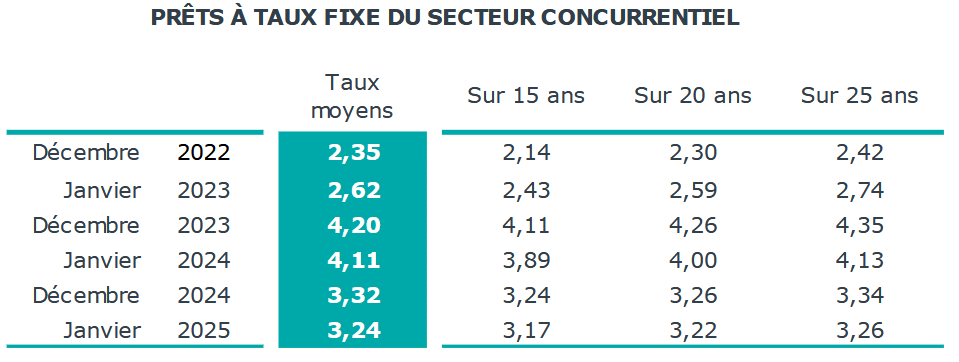

On peut voir sur le tableau ci-dessous que ce sont sur les durées les plus importantes que la baisse des taux a été la plus forte depuis le pic de décembre 2023 :

En apparence, tout semble aller pour le mieux. Cependant, il ne faut pas oublier que sur les derniers jours du mois de janvier, nous avons vu les taux remonter légèrement.

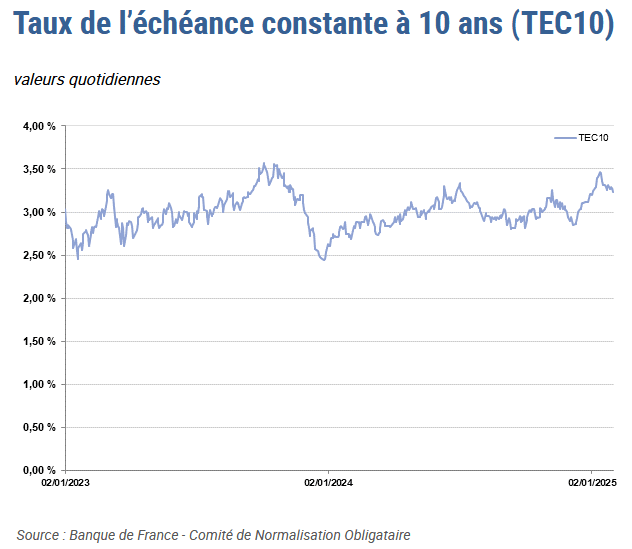

Les tensions sur l’OAT 10 ans de la France commencent à inquiéter les banques. Certaines ont déjà augmenté leur barème en conséquence et cela malgré la nouvelle baisse des taux de la BCE.

📌 Nous mettrons à jour cette partie avec les chiffres des taux sur les prêts signés en février 2025 lorsqu’ils seront communiqués par l’observatoire Crédit Logement.

Vous pouvez tout connaître des taux précédents grâce à cette synthèse sur l’évolution des taux immobiliers.

Mise à jour le 7 mars 2025 : Le taux d’intérêt moyen sur les crédits souscrits en février 2025 s’élève à 3.19 %. C’est donc encore 5 points de base de moins en un mois. Cela porte la baisse du taux immobilier moyen 13 points de base plus bas qu’au début de l’année. De quoi rendre un peu plus attractif les crédits immobiliers.

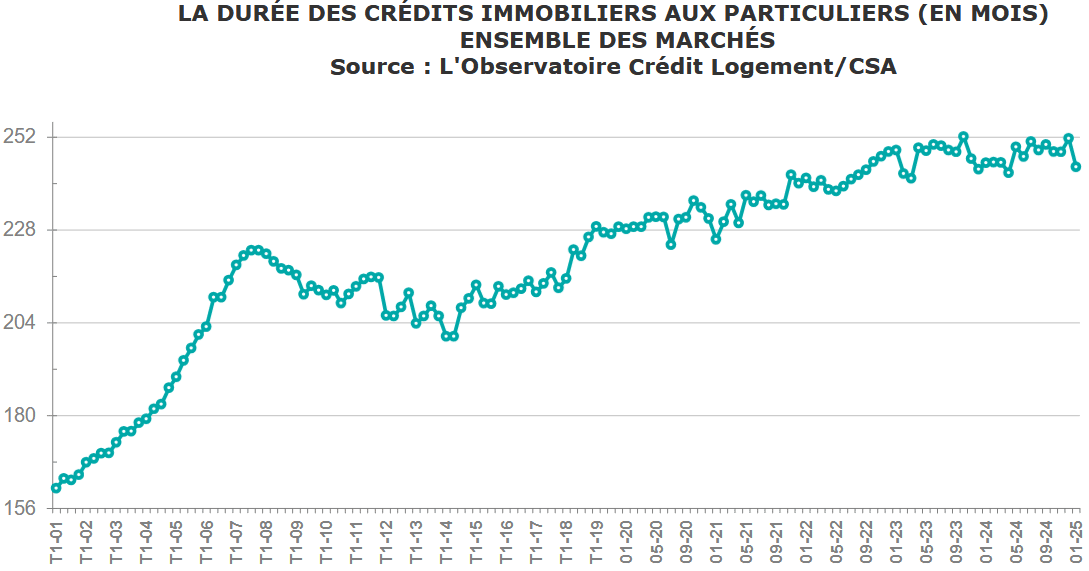

Une durée moyenne de crédit immobilier de 244 mois

Comme souvent pendant la période hivernale, la durée de crédit immobilier moyenne redescend un peu par rapport aux mois précédents.

⏰ Sur les prêts signés en janvier 2025, la durée moyenne est de 244 mois :

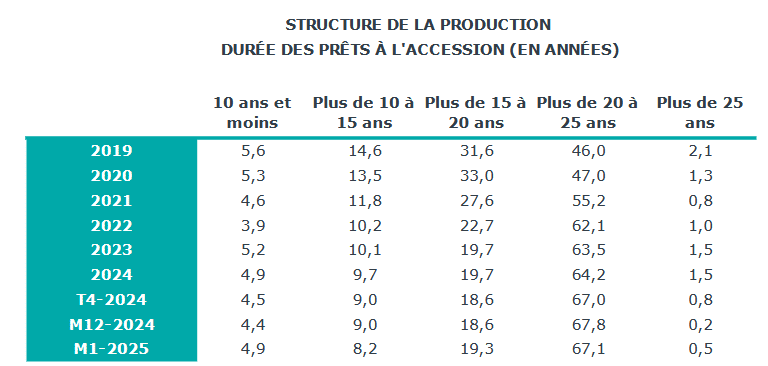

Vous pouvez voir dans la répartition des financements immobiliers par durée que plus de 2 crédits sur 3 sont souscrits sur une durée de 20 ans ou plus :

Par rapport à l’ensemble de l’année 2024, on peut voir que la part des prêts sur 20 ans et plus est encore supérieure avec 67.6 % contre 65.7 %.

Une nouvelle réunion de politique monétaire de la BCE le 6 mars 2025

La fixation des taux d’intérêt pour un financement immobilier dépend principalement de plusieurs critères :

- Les taux de refinancement de la BCE. Ils ont baissé de 25 points de base fin janvier. Une nouvelle décision de politique monétaire aura lieu le 6 mars 2025, puis une autre le 17 avril. Il faudra voir si la BCE continue de réduire ses taux ou si elle fait comme son homologue américaine, la FED, qui vote pour une stabilisation pour le moment.

- Les taux obligataires de la France sur le long terme. On peut voir de ce côté-là que les tensions persistent, nous y reviendrons ci-dessous.

- Les choix tarifaires de chaque banque en fonction de leurs objectifs et du niveau de marge souhaitée

⚠️ Même si la BCE venait à diminuer encore ses taux directeurs, il n’est pas garanti que cela puisse permettre de nouvelles baisses des taux immobiliers dans les mois suivants.

Comparaison des taux de crédit immobilier moyens en mars 2025

Pour mieux se rendre compte des changements entre les taux immobiliers moyens ce 1er mars 2025 et ceux relevés le 1er février 2025 lors de notre précédente analyse, voici un tableau comparatif par courtier :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Globalement, on constate de la stabilisation des taux immobiliers entre le 1er février et le 1er mars 2025. Il y a encore quelques petits ajustements à la baisse, mais rien de très impactant.

⭐ Regardez combien vous pouvez emprunter avec ces taux actuels.

Si l’on regarde les meilleurs taux actuels, on constate également de la stabilité avec des possibilités d’emprunter avec un taux sous 3.00 % jusqu’à 20 ans et même très rarement sur 25 ans.

En 2 mois, depuis le début de l’année, les meilleurs taux immobiliers n’ont diminué que de 5 à 10 points de base. C’est donc le même rythme d’évolution que les taux moyens.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre prêt immobilier en 2025 :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

Quels sont les autres frais d’un prêt immobilier ?

Les intérêts de crédit immobilier représentent une grande part du coût d’un financement. Néanmoins, il y a d’autres éléments qui génèrent un coût et pas des moindres.

Prenez le temps de bien comprendre chaque élément de votre plan de financement et d’évaluer quelle solution est la moins coûteuse pour vous pour chacun d’eux.

Coût de l’assurance emprunteur

🚨 Souvent le 2ème poste de dépenses dans un crédit immobilier (et même parfois le 1er selon votre âge et vos antécédents médicaux): le montant total des cotisations d’assurance emprunteur.

Il existe 2 méthodes de tarification, soit avec un taux appliqué sur le capital initial emprunté, soit sur le capital restant dû. Dans le second cas, on parle aussi d’assurance emprunteur dégressive.

Par exemple, prenons un prêt immobilier de 200 000 euros sur 20 ans et avec un taux d’assurance emprunteur de 0,25 % sur le montant total de l’emprunt.

Cela signifie que vous allez payer chaque année une cotisation d’assurance de prêt de 200 000 x 0,25 %, soit 500 euros. Cela représente une mensualité de 41,67 €.

Sur toute la durée, le total à payer juste pour cette assurance est de 20 fois 500 euros, soit 10 000 euros.

Il y a pourtant de fortes différences de prix entre un contrat individualisé et le contrat de groupe que peut vous proposer votre banque. Prenez le temps de vous informer et de comparer.

Nous vous donnons des détails sur chaque offre des assureurs dans notre guide sur la meilleure assurance de prêt immobilier. Vous pouvez ainsi vous renseigner sur les offres de chaque banque dans notre dossier sur chacune d’elles. Par exemple sur l’assurance emprunteur Caisse Epargne ou notre avis sur assurance emprunteur Crédit Agricole.

👉 Vous pouvez également utiliser notre comparateur d’assurance emprunteur en ligne.

Frais de garantie

En complément de cette assurance qui ne couvre que certains types d’aléas de la vie selon les garanties (décès, invalidité, incapacité de travail, perte d’emploi, etc.), d’autres situations peuvent vous emmener à avoir des difficultés à rembourser votre crédit et à payer chacune de vos mensualités à temps. Ainsi, les banques exigent également la souscription d’une garantie de prêt immobilier.

📌 Il en existe de plusieurs types avec des coûts variables :

- La caution mutuelle : vous payez un organisme de cautionnement mutuel qui prend en charge les remboursements en cas de difficultés. Ces derniers n’acceptent pas tous les dossiers. Ils sélectionnent selon leurs propres critères les personnes éligibles. Le plus connu est le Crédit Logement, mais il existe aussi la CMH Crédit Mutuel, la garantie Casden, la garantie CAMCA, etc. C’est l’option la plus fréquente car la moins chère et en plus certains organismes vous remboursent à la fin du contrat une partie des fonds versés s’il n’y a eu aucun incident sur toutes ces années.

- Il est également possible d’avoir une caution personnelle avec suffisamment de garanties.

- L’hypothèque sur votre bien : la banque conserve ainsi le droit de vendre votre maison ou votre appartement en cas de non remboursement de son argent

- Le privilège de prêteur de deniers : qui fonctionne un peu comme l’hypothèque

- Le nantissement d’une assurance-vie ou d’autres placements.

Comparez bien les frais que peuvent générer ces différentes possibilités afin de privilégier la moins chère.

Frais de dossier et de courtage

🌟 Pour le temps passé à monter votre dossier et à gérer les différentes démarches administratives, la banque va vous demander de payer des frais de dossier de crédit immobilier. Cela peut aller de quelques centaines d’euros à 2 000 euros selon le montant de votre financement et sa complexité technique.

En outre, si vous passez par un courtier en crédit immobilier pour rechercher le meilleur taux possible et vous aider dans cette sélection des offres des banques, vous allez devoir payer des frais de courtage.

Autres dépenses liées à prévoir

D’autres coûts peuvent être inclus notamment dans le calcul de votre taux TAEG (Taux Annuel Effectif Global). Il s’agit de toutes les contreparties imposées par l’établissement prêteur en échange de sa proposition de taux dans son offre de prêt.

Par exemple, certains établissements bancaires obligent leurs clients à domicilier leur salaire et à avoir un compte courant chez eux. Si la détention de ce type de compte est payante, son prix doit être intégré dans le TAEG. Cela peut être également une obligation de souscription d’assurance habitation ou toutes autres conditions.

Autres frais pour un achat immobilier

⚠️ Les dépenses ci-dessus ne concernent que la partie du financement de votre achat de maison ou d’appartement.

Pourtant, en plus du prix du bien, il y a de nombreux autres coûts à prévoir : les frais de notaire, la commission de l’agence immobilière et tous les frais supplémentaires que va devoir supporter un propriétaire (taxe foncière, assurance habitation plus chère, etc.).

Retrouvez toutes les informations sur les frais d’un achat immobilier.

Quelle tendance pour les taux de crédit immobilier au printemps 2025 ?

Comme nous l’avons vu ci-dessus et le mois précédent. Il y a d’un côté des bonnes nouvelles qui pourraient alimenter de nouvelles baisses de taux avec notamment :

- La baisse régulière des taux de la BCE

- La volonté des banques de réaliser leur objectif de l’année et donc une concurrence accrue pour attirer des clients sur leur offre de prêt immobilier

Mais on a également vu qu’il y avait d’autres éléments qui freinent ces possibilités de baisse des taux immobiliers. La principale difficulté vient des taux obligataires de la France. Le niveau de l’OAT 10 ans de la France n’arrive pas à redescendre de manière durable. On est encore largement au-dessus des 3.00 % :

💡 Dans ce contexte actuel, le plus probable pour l’orientation des taux de crédit immobilier dans les prochains mois est une stabilité à ces niveaux-là.

Le printemps est le temps fort pour le marché immobilier. Sans aggravation des risques, nous ne voyons pas les banques remonter leur taux pendant ce moment crucial pour leur production de crédit immobilier.

Certaines d’entre elles devraient vouloir être plus agressives pour reconquérir des clients et cela évitera une remontée des taux dans les semaines à venir.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents prêts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier février 2025

Mois suivant : Taux immobilier avril 2025

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?