Après la première vague de baisse des taux de prêt immobilier observée au tout début de l’année 2024, la seconde vague, initiée début septembre, se poursuit actuellement. De bonnes nouvelles pour tous ceux qui veulent emprunter pour financer un nouvel achat de maison ou d’appartement et également pour ceux qui ont souscrit un emprunt quand les taux étaient à plus de 4.00 % et qui vont pouvoir le faire racheter un an après.

Voici tout ce que vous devez savoir sur les taux de crédit immobilier en novembre 2024.

Mise à jour : découvrez le taux immobilier en avril 2025.

Où en sont les taux immobiliers en novembre 2024 ?

Dans cette analyse mensuelle des conditions de financement, nous verrons les derniers chiffres sur les taux de crédit immobilier ainsi que les dernières informations sur le marché du crédit immobilier.

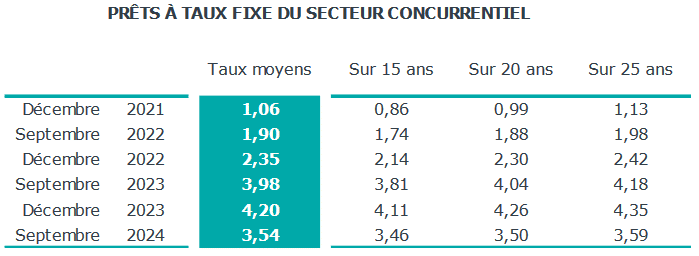

Un taux immobilier moyen en baisse à 3.54 %

L’Observatoire Crédit Logement CSA nous fournit de nombreuses données sur les crédits immobiliers souscrits au cours du 3ème trimestre 2024 dans son dernier bilan trimestriel.

⬇️ Pour commencer, on peut confirmer que les taux d’intérêt pour un financement immobilier sont repartis à la baisse avec 8 points de base sur le mois de septembre. On a effectivement le taux immobilier moyen qui descend à 3.54 % contre 3.62 % sur les emprunts souscrits en juillet et en août 2024. C’est 70 points de base de gagner par rapport au point le plus haut de décembre 2023.

Comme vous pouvez le voir sur notre historique des taux de crédit immobilier sur le long terme, il faut remonter aux crédits immobiliers contractés en juin 2023 pour trouver une moyenne plus basse.

Tous les emprunteurs ne sont pas soumis aux mêmes conditions. En fonction de la qualité de votre dossier (niveau d’apport personnel, revenus, épargne et patrimoine, âge, etc.) et de votre projet (montant, achat de résidence principale ou investissement locatif, achat d’un logement neuf ou ancien, région, etc.), vous aurez un taux plus ou moins bas ou élevé par rapport à ces moyennes générales.

Simulez votre prêt immobilier pour connaître votre taux personnalisé et savoir quelle banque est la plus intéressante pour vous en avril 2025.

👍 Découvrez combien vous pouvez emprunter aux taux actuels selon vos revenus et votre projet.

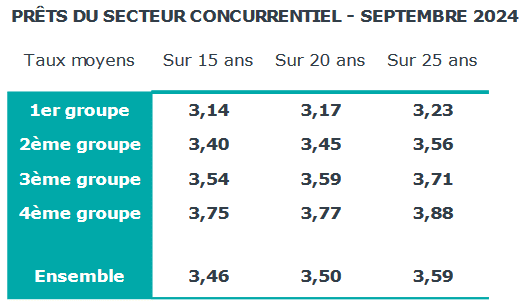

L’observatoire Crédit Logement découpe en 4 catégories les profils (1er groupe : les 25 % des emprunteurs avec les meilleurs dossiers, puis les 25 % suivants pour le 2ème groupe, etc.). Cela permet de mieux discerner la répartition des taux selon la qualité des dossiers. En voici les statistiques pour les emprunts signés au mois de septembre 2024 :

✍️ Bon à savoir : les établissements prêteurs privilégient les clients les plus intéressants pour eux en leur proposant des taux plus bas qu’aux autres clients. Vous voulez en bénéficier ? Suivez nos 15 conseils pour obtenir un taux d’emprunt plus bas lors de votre demande de crédit immobilier.

Mise à jour le 6 novembre 2024 : l’observatoire Crédit Logement CSA a publié les statistiques sur les crédits immobiliers souscrits en octobre 2024. Le taux d’intérêt moyen s’élève à 3.46 % et la durée moyenne des remboursements diminue d’un mois pour atteindre 247 mois.

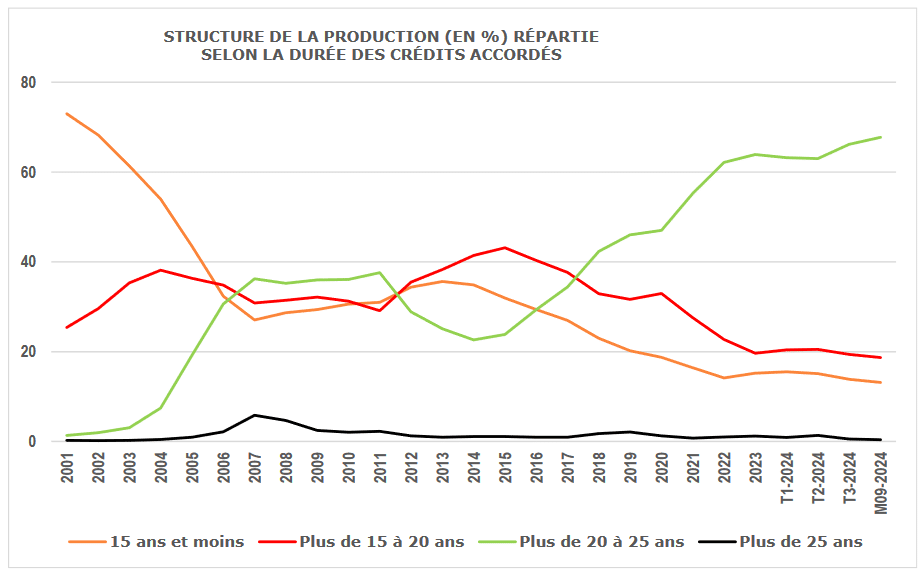

La part des prêts immobiliers sur 20 à 25 ans continue d’augmenter en 2024

Même si les prix de l’immobilier baissent assez rapidement ces derniers trimestres, acheter son logement est encore difficile pour beaucoup de Français. Il manque encore un peu de baisse des taux et des prix pour retrouver des conditions d’achat plus proches de ce que l’on a connu avant la flambée des taux d’intérêt.

Pour compenser cela, les acheteurs continuent d’optimiser tout ce qui peut l’être. Cela passe notamment par un emprunt sur une plus longue durée. En 2024, les emprunteurs ont continué de privilégier de plus en plus les prêts sur 20 à 25 ans comme le montre cet autre graphique sur l’évolution de la répartition des demandes de crédit :

🌟 68.2 % des financements se font sur une durée supérieure à 20 ans. C’est la part la plus haute jamais observée. On n’était qu’à 64.2 % au 1er trimestre 2024. C’est bien plus que quand les taux étaient extrêmement bas (48.1 % en 2019 et 48.3 % en 2020).

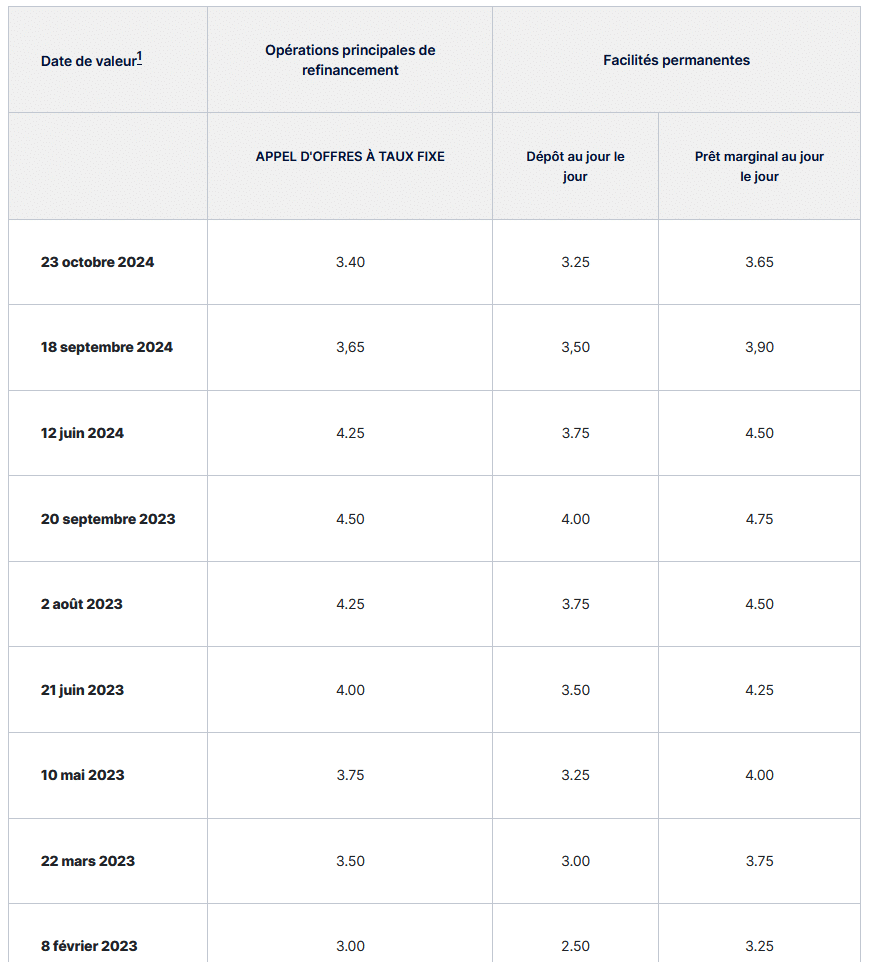

La BCE a encore baissé ses taux directeurs en octobre

✔️ Après des réductions de 25 points de base en juin et en septembre, la Banque Centrale Européenne (BCE) a encore baissé ses taux de 25 points de base le 17 octobre 2024.

Le taux de refinancement auquel les banques peuvent emprunter est désormais à 3.40 % contre 4.50 % jusqu’à début juin 2024 :

On se retrouve donc à un niveau équivalent à celui de début 2023 pour les taux de la BCE. Cela va permettre aux banques de continuer à diminuer leur taux d’intérêt pour des prêts immobiliers.

Mais, comme nous le verrons ci-dessous, il reste encore un peu d’ombre au tableau pour que les taux immobiliers baissent beaucoup plus.

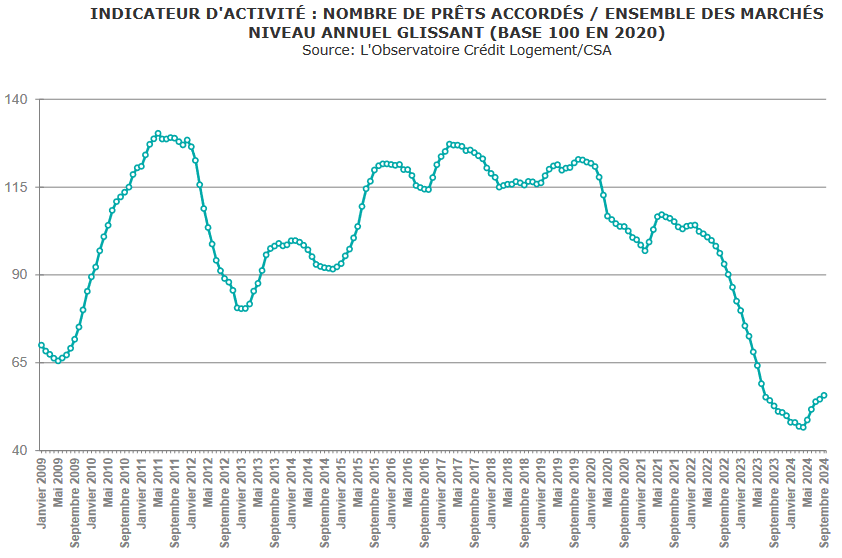

La production de crédit immobilier se redresse

Depuis le mois de février, la courbe de production de crédit immobilier a marqué un redémarrage progressif. Sur le 3ème trimestre 2024, le nombre de crédits immobiliers a progressé de 5.8 % sur un an glissant.

Cela dit, nous partons de tellement bas, qu’il y a encore du chemin pour revenir vers des niveaux plus corrects pour un marché fluide. La poursuite de la baisse des taux (et des prix) pourrait bien y contribuer dans les prochains mois.

Comparatif des taux de crédit immobilier moyens par durée au 1er novembre 2024

Voici, comme chaque mois sur Immobilier Danger, notre tableau qui vous permet de comparer rapidement les taux de prêt immobilier moyens relevés ce 1er novembre 2024 avec ceux relevés le 1er octobre 2024 lors de notre précédente analyse :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

✔️ Il y a donc encore des ajustements complémentaires à la baisse à ceux importants déjà observés sur le mois dernier.

✔️ Les meilleurs taux commencent à descendre sous les 3.00 % sur certaines durées.

Nous sommes désormais revenus à des niveaux similaires à ceux observés sur la 2ème quinzaine de juin 2023. Cela permet de situer le niveau de la descente par rapport à la flambée subie entre mi-2022 et fin 2023.

🕵️ Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre crédit immobilier en 2025 :

- Taux immobilier actuel au Crédit Agricole

- Taux immobilier actuel au Crédit Mutuel

- Taux immobilier actuel chez BNP Paribas

- Taux immobilier actuel à la Société Générale

- Taux immobilier actuel à La Banque Postale

- Taux immobilier actuel à la Caisse d’Epargne

- Taux immobilier actuel à la Banque Populaire

- Taux immobilier actuel au LCL

- Taux immobilier actuel avec Boursorama

- Taux immobilier actuel avec Fortuneo

- Taux immobilier actuel avec Hello Bank

Il y a peu de chances de retrouver des taux à 1 % rapidement, sauf à revenir à une situation d’inflation nulle et à des banques centrales qui baissent au maximum leur taux comme il y a quelques années. On va déjà essayer de retrouver des taux vers 2.50-3.00 %. Cela sera déjà un moindre mal pour un marché immobilier plus dynamique.

Des conditions qui s’améliorent pour un rachat de prêt immobilier

👌 Pour tous ceux qui ont emprunté en fin d’année 2023, il commence à être temps d’étudier ce que cela peut vous apporter de renégocier ou de faire racheter votre prêt immobilier pour profiter de ces taux enfin plus bas. Les écarts peuvent être suffisamment significatifs pour que cela vous génère de belles économies.

Pour cela, vous avez le choix entre un rachat par une autre banque et une renégociation. Nous expliquons, dans cet autre article, comment choisir la solution la plus avantageuse en fonction des gains de chacune des possibilités, mais aussi en fonction de leur coût qui sera différent, ainsi que des changements que cela permet ou implique.

Faites le calcul des gains et du prix d’une telle opération pour évaluer l’intérêt de changer de contrat. En effet, si un rachat permet d’avoir un meilleur taux, une renégociation avec sa banque à un taux un peu plus élevé peut garder du sens car il y aura moins de frais à payer pour ce type d’opération. Il est intéressant de faire marcher la concurrence (voir ce que vous propose votre banque et étudier ce que les autres peuvent vous proposer d’intéressant actuellement).

Ainsi, quoi qu’il en soit, pour faire une bonne renégociation de prêt sans changer de banque, il est bon d’avoir des offres de rachat sous la main pour pouvoir comparer et mettre un peu la pression sur votre banque actuelle. Pour cela, vous pouvez utiliser notre simulateur de rachat de crédit immobilier en ligne, c’est gratuit et sans engagement.

Pour ceux qui se posent des questions sur le fonctionnement d’un rachat de prêt immobilier, voici quelques conseils supplémentaires :

- Quand faut-il faire un rachat de prêt immobilier ?

- Combien ça coûte un rachat de crédit ? (avec l’aide de votre tableau d’amortissement, vous aurez toutes les informations nécessaires)

- Quels sont les pièges d’un rachat de crédit ?

- Quels sont les taux pour un rachat de crédits ?

Quelles sont les limites à la baisse des taux de crédit immobilier ?

Nous avons vu que la BCE a bien entamé son processus de réduction de ses taux directeurs. La prochaine réunion de politique monétaire est prévue pour le 12 décembre 2024. D’ici là, nous allons voir comment les taux de crédit immobilier se positionnent pour terminer cette année 2024.

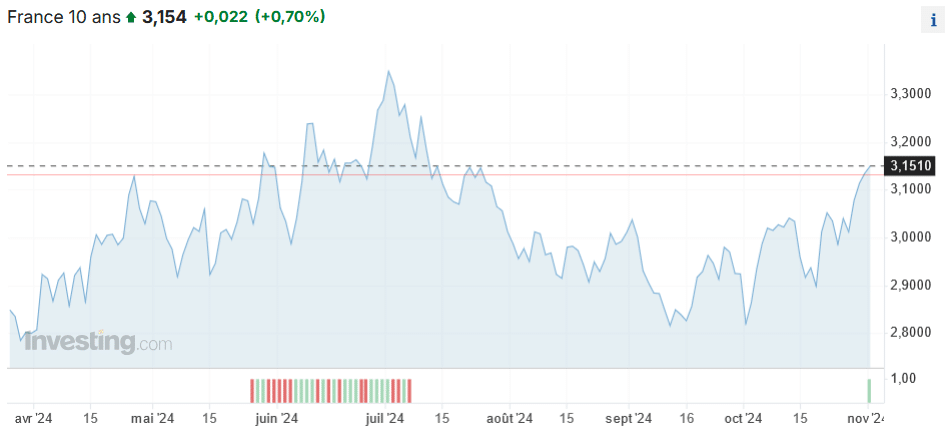

😥 Le (gros) bémol provient de l’évolution de l’OAT 10 ans de la France. La situation catastrophique de l’économie française et notamment de notre déficit grandissant n’incite pas aux investisseurs à prêter à faible coût à la France. Les pistes pour redresser les comptes publics ne créent pas, pour le moment, de climat de confiance. On peut voir que malgré les baisses de taux de la BCE, les taux obligataires restent élevés :

Pire encore, il augmente ces derniers jours pour revenir à un niveau jamais vu depuis 3 mois.

Qu’est-ce que cela indique pour la tendance d’évolution des taux de prêt immobilier ?

Cela signifie qu’ils ne pourront pas baisser autant que cela. En effet, même s’ils ne sont pas directement corrélés, les taux obligataires à long terme restent un bon indicateur de l’évolution à moyen terme des taux immobiliers. Cela va limiter les possibilités de baisses des banques lorsqu’elles prêtent à des particuliers pour des projets sur une longue durée comme un achat immobilier.

Que peut-on attendre des taux immobiliers si l’inflation se stabilise à 2 % ?

Comme nous l’avons déjà dit ci-dessus, il ne faut pas s’attendre à revoir des taux de crédit immobilier à 1 % ou à 1.50 % rapidement. Si déjà l’inflation se stabilise vers l’objectif de la BCE (juste en dessous de 2 %), on pourrait voir les taux immobiliers moyens descendre entre 2.50 et 3.00 %.

Cela ne devrait pas arriver avant la fin de l’année 2025…

D’ici là, n’oubliez pas qu’un taux se renégocie quand les conditions s’améliorent, mais pas un prix d’achat. La situation actuelle reste intéressante pour aller négocier fortement le prix d’achat et continuer à saisir les opportunités du moment.

👉 Découvrez les meilleures offres bancaires pour VOUS, remplissez dès maintenant cette simulation de prêt immobilier en ligne gratuite personnalisée et choisissez en fonction de vos propres critères de sélection. Notre courtier se chargera de vous conseiller au mieux pour faire un choix avisé.

👉 Pensez aussi à comparer les meilleures assurances emprunteurs pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

👉 Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier octobre 2024

Mois suivant : Taux immobilier décembre 2024

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?