Jusqu’où vont monter les taux de prêt immobilier ? Il est désormais devenu plus compliqué d’obtenir un taux d’intérêt en dessous de 4.00 % sur 20 ou 25 ans et cela même pour les meilleurs clients qui obtiennent les taux les plus bas actuels. On voit même apparaître des dossiers avec des taux supérieurs à 5.00 %. Néanmoins, il y a quelques bonnes nouvelles à connaître sur le marché du crédit immobilier. Découvrez tout ce qu’il faut savoir sur les taux de crédit immobilier en octobre 2023.

Mise à jour : découvrez le taux immobilier en avril 2025.

Tout l’actualité des taux de crédit immobilier en octobre 2023

Pour ne manquer aucune information importante, voici les dernières statistiques officielles sur les taux de prêt immobilier en France, les dernières actualités marquantes sur les tendances pour le crédit immobilier et un point sur les nouveaux taux d’usure en octobre 2023.

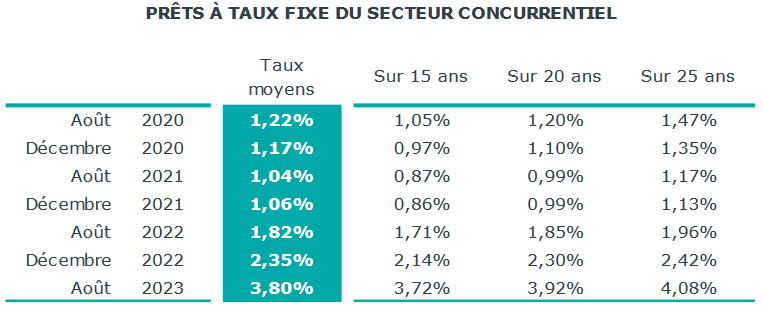

Taux de crédit immobilier moyen en octobre 2023 à 3.80 %

Les taux d’intérêt moyens pour un crédit immobilier retrouvent un niveau auquel ils n’avaient pas été depuis 2012. Et bientôt, il faudra revenir à 2009 pour retrouver des taux d’emprunt aussi haut comme vous pouvez le voir sur cet historique des taux immobiliers depuis 40 ans.

En effet, les derniers chiffres de l’observatoire Crédit Logement CSA sur les crédits immobiliers souscrits en août 2023 donnent un taux immobilier moyen de 3.80 %.

Celui sur les prêts de septembre 2023 devrait approcher les 4.00 %. Nous mettrons à jour cette page dès que les données des emprunts de septembre seront disponibles.

Dans le détail, voici les moyennes selon la durée de remboursement :

En août, pour des crédits immobiliers sur une durée de 25 ans, 3 emprunteurs sur 4 obtenaient un taux supérieur à 4.00 % (ce sera quasiment 100 % en octobre 2023). Les emprunteurs avec moins d’apport personnel devaient même supporter des taux supérieurs à 4.50 %, voire à 4.75 % pour les moins bien lotis. Du jamais vu depuis l’été 2011.

La durée moyenne des crédits se stabilise à 250 mois (soit 20 ans et 10 mois) depuis quelques mois. Il faut compter 273 mois (22 ans et 9 mois) pour financer l’achat d’un logement neuf et 261 mois (21 ans et 9 mois) pour financer l’achat d’un logement ancien. Les prêts travaux qui sont inclus dans ces statistiques viennent réduire la moyenne à 250 mois.

A noter, la part des prêts de moins de 15 ans augmente sensiblement pour passer de 13.9 % au 1er trimestre à 15.6 % en août.

Nouvelle hausse des taux de la Banque Centrale Européenne (BCE)

Depuis le jeudi 14 septembre 2023, la BCE (banque centrale européenne) a relevé ses taux directeurs. Ses taux ont été augmentés de 25 points de base. Le taux de refinancement atteint désormais 4.50 % et le taux de dépôt à 4.00 %.

Il s’agit de la 10ème hausse consécutive de taux pour tenter de contenir une inflation toujours importante même si elle a ralenti un peu ces derniers mois.

Ce niveau de taux est une première depuis 1999 et le lancement de la monnaie unique.

Cela va continuer à impacter négativement les taux de crédit immobilier en France qui vont rester sur une tendance haussière pendant encore plusieurs mois comme nous le verrons ci-dessous.

Retour sur le marché de certaines banques et étude à nouveau de certains dossiers sans apport

Il y a heureusement quelques bonnes nouvelles sur le marché du prêt immobilier malgré ces nouvelles augmentations de taux.

Retour de certaines banques

Certaines grandes banques commencent à revenir progressivement sur le marché. La plupart d’entre elles cherchaient à tout prix à prêter le moins possible tant que cela leur coûtait de l’argent.

Désormais, avec des taux plus élevés, la profitabilité pour les banques est moins mauvaise, sans pour autant être redevenu rentable. Cela permet à certains établissements bancaires d’être progressivement moins restrictifs que ces derniers mois. Ceci va entraîner une augmentation de la concurrence entre les prêteurs et pourrait freiner un peu les hausses futures.

Retour de quelques crédits sans apport

Depuis l’obligation de respecter les normes du HCSF, les emprunteurs qui veulent un crédit immobilier sans apport avaient bien des difficultés à y parvenir. Et cela même pour des investisseurs chevronnés avec du patrimoine et des projets rentables.

Pour la première fois depuis des mois, une banque régionale évoque dans ses conditions actuelles de financement la possibilité d’étudier des dossiers pour un prêt sans apport. Ces derniers ne représentent plus que 5 % du marché et se limitent à quelques exceptions accordées aux meilleurs clients ou à des profils qu’une banque cible particulièrement.

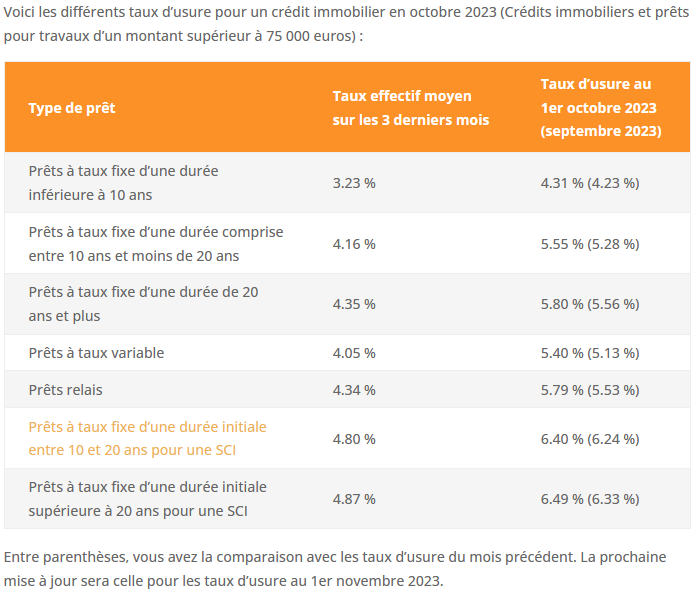

Taux d’usure en octobre 2023

Comme chaque mois, depuis le début de l’année et la mise à jour mensuelle de ce plafond légal, les taux d’usure sont réévalués. Il s’agit d’un plafond pour le taux TAEG d’un crédit immobilier. Une banque ne peut vous proposer un prêt au-delà de ce seuil sans encourir des sanctions pénales.

Les nouveaux niveaux actuels pour le taux d’usure en octobre 2023 vont permettre d’arriver progressivement à des taux aux alentours de 5.00 % dans les mois à venir pour les crédits d’une durée de remboursement sur 20 ans ou plus. Ces plafonds dépendent, en effet, de la durée et du type de financement comme le montre ce tableau récapitulatif :

Comparatif des taux de prêt immobilier moyens en octobre 2023

Pour comprendre comment évoluent les taux immobiliers moyens d’un mois à un autre selon la durée du financement, voici une comparaison des taux de crédit immobilier moyens mis en avant par plusieurs courtiers nationaux ce 1er octobre 2023 par rapport à ceux relevés le 1er septembre 2023 lors de notre dernier point complet :

| Courtier \ Durée | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

| MeilleurTaux | ||||

| Pretto | ||||

| Empruntis | ||||

| ACE | ||||

| Cyberpret |

Il s’agit d’une moyenne sur le taux nominal. Cela signifie que cela n’inclut pas les frais de garantie ou de dossier ainsi que le taux de l’assurance du crédit.

Attention à ces moyennes, les conditions peuvent fortement varier selon votre type de projet (achat d’une résidence principale ou secondaire, investissement locatif), selon votre région, selon votre situation bancaire (revenus, apport, épargne résiduelle, habitudes de gestion, etc.), selon votre situation personnelle (âge, situation familiale, profession, etc.). De plus, les courtiers ne mettent pas à jour au même moment leur baromètre des taux. Pour une estimation plus proche de la réalité, faites une simulation de prêt immobilier en ligne. Résultat gratuit et sans engagement en moins de 3 minutes.

Pour obtenir un taux plus bas, les banques privilégient certaines caractéristiques de votre dossier bancaire :

- les logements avec un bon DPE

- les biens situés proches de votre lieu de travail ou d’une activité importante (moins de frais de déplacement à prévoir)

- les emprunteurs qui conservent une épargne résiduelle importante après la réalisation de leur projet immobilier

En clair, elles cherchent à estimer beaucoup plus finement la qualité de votre dossier et le degré de risque de votre financement par rapport à votre situation personnelle.

Vous pouvez également consulter notre dossier sur les taux de crédit actuels pratiqués par chaque banque afin de dénicher la meilleure banque pour votre prêt immobilier :

- Taux immobilier Crédit Agricole

- Taux immobilier Crédit Mutuel

- Taux immobilier BNP Paribas

- Taux immobilier Société Générale

- Taux immobilier La Banque Postale

- Taux immobilier Caisse d’Epargne

- Taux immobilier Banque Populaire

- Taux immobilier LCL

- Taux immobilier Boursorama

- Taux immobilier Fortuneo

- Taux immobilier Hello Bank

De nombreux propriétaires bloqués dans leur logement à cause de la flambée des taux

La plupart des propriétaires qui ont acheté une maison ou un appartement ces 5 à 10 dernières années, l’ont fait avec des taux bien plus bas (ou les ont renégociés). La majorité de ceux qui remboursent actuellement un crédit immobilier le font à un taux d’intérêt inférieur à 2.00 %.

Cela va considérablement freiner les envies de changer de résidence principale. En effet, mis à part les emprunteurs pour lesquels leur contrat leur permet un transfert de prêt immobilier, toute vente pour acheter un autre bien immobilier signifiera la fin de ce crédit pas cher et la souscription d’un nouveau prêt beaucoup plus coûteux avec des taux à plus de 4.00 %.

Cela paralyse le marché et cette tendance va se poursuivre pendant encore plusieurs mois, voire années. Tant que les taux ne diminuent pas vers des écarts bien moins importants, il faudra tenir compte de cela avant d’entamer un nouveau projet.

Pour tous ces propriétaires, il n’est également pas possible de faire un rachat de crédit à un taux plus avantageux. Il ne reste que la possibilité de chercher une assurance emprunteur moins chère pour réduire le coût de son bien immobilier et de son financement.

Quelle tendance pour les taux immobiliers en octobre, novembre et décembre 2023 ?

Comme nous l’avons vu dans les actualités du crédit immobilier ci-dessus, la BCE a encore augmenté de 25 points de base ses taux. Cela signifie que pour être un minimum rentable, les établissements prêteurs vont devoir encore augmenter davantage leur taux par rapport à la situation actuelle.

En outre, on peut voir que l’OAT 10 ans de la France est remonté à plus de 3.55 % le 28 septembre 2023 et reste à plus de 3.40 % depuis 3 jours. Un niveau qui n’avait encore jamais été observé sur ces 10 dernières années :

Tout cela montre que la hausse des taux de crédit immobilier est loin d’être terminée. L’inflation est toujours bien trop forte. Personne ne sait jusqu’où les taux immobiliers vont monter dans les prochains mois. D’ici la fin de l’année et pour début 2024, il sera courant de voir des taux d’intérêt à plus de 5.00 % et cela hors assurance emprunteur.

Le montant que vous pouvez emprunter selon votre salaire va encore diminuer progressivement dans les mois à venir alors que nous sommes déjà entre -25 et -30 % de capacité d’emprunt depuis le début de la forte hausse des taux d’intérêt.

Comparez gratuitement et bénéficiez des meilleures offres

Profitez des conditions actuelles avant de nouvelles hausses des taux de crédit, remplissez dès maintenant cette simulation de prêt immobilier en ligne et découvrez ainsi les meilleures offres bancaires du moment en fonction de votre projet, de votre région et de votre profil (revenus, capacité d’emprunt, montant de l’apport, profession en CDI, fonctionnaire ou autres).

Pensez aussi à comparer les devis d’assurance de prêt immobilier pour gagner encore entre plusieurs centaines et plusieurs milliers d’euros sur le coût total de votre financement de logement.

Pour ceux qui veulent renégocier leurs différents emprunts, il est également possible de comparer les offres de rachat de crédit.

Mois précédent : Taux crédit immobilier septembre 2023

Mois suivant : Taux immobilier novembre 2023

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?

Quel taux moyen pour un prêt immobilier sur 10, 15 ou 20 ans ? Quels sont les meilleurs taux immobiliers actuels ?